Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Niebawem miną dwa miesiące od momentu rozpoczęcia turbulencji na globalnych rynkach akcji. Dlaczego okres nerwowości przedłuża się? To nie tyle efekt kolejnych kontrowersyjnych pomysłów prezydenta Trumpa, lecz kombinacji trzech ważnych elementów: polityki banków centralnych, cyklu koniunkturalnego i wycen akcji w USA.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Mocna przecena na rynkach akcji na początku lutego zaskoczyła wielu byczo nastawionych analityków, a takich nie brakowało po „rajdzie stycznia”. Początkowo utrzymywano, że jest to tylko chwilowa zadyszka po zbyt szybkiej zwyżce i że wkrótce potem indeksy w błyskawicznym tempie powrócą do szczytów. Potwierdzeniem tej tezy zdawała się być późniejsza mocna postawa amerykańskiego Nasdaq Composite, który na początku marca zdołał nawet sięgnąć po nowy rekord. Ale druga połowa marca przyniosła ponowny atak nerwowości. Turbulencje przedłużają się w stosunku do scenariusza błyskawicznego powrotu do trendu wzrostowego. Dlaczego? Poniżej pokazujemy trzy czynniki, które naszym zdaniem mogą być wytłumaczeniem i stawiają huśtawkę nastrojów w zupełnie innym świetle.

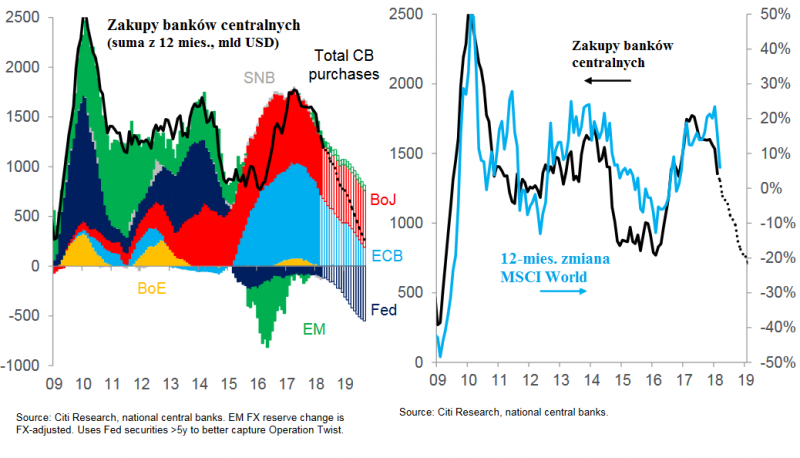

1. Banki centralne przykręcają kurek z pieniędzmi

Kiedy w połowie ub.r. amerykańska Rezerwa Federalna ogłosiła plan „normalizacji” swego bilansu, na nikim nie zrobiło to większego wrażenia. A kiedy w październiku zaczęła ten plan wdrażać w życie, mało kto w ogóle zwrócił na to uwagę. Ale ostatnie turbulencje naszym zdaniem przypominają, że ten temat nie tylko nie przestał być aktualny, lecz wręcz przeciwnie – staje się coraz istotniejszy. Od rozpoczęcia „normalizacji” (to celowo stosowany przez Fed eufemizm dla bardziej dosadnego określenia, jakim jest „ilościowe zacieśnianie”, czyli operacja odwrotna do QE, „ilościowego luzowania”) portfel obligacji skarbowych w posiadaniu banku centralnego skurczył się o ponad 40 mld USD.

Owszem, pod względem „normalizacji” Fed jest dość osamotniony, bo Europejski Bank Centralny i Bank Japonii kontynuują QE. Ale – jak zwraca uwagę od miesięcy jeden ze strategów Citi Research, Matt King – szczególnie EBC stopniowo ogranicza swe zakupy obligacji. A to już wystarczy jego zdaniem, by w skali globalnej mówić o ograniczaniu zastrzyków płynności. I dowodzi, że w ostatnich dziewięciu latach (po kryzysie finansowym) podobne „przykręcanie kurka z pieniędzmi” owocowało wstrząsami na rynkach akcji. Z modelu Kinga wynika, że jeśli banki centralne będą trzymać się swych planów, to dalsze ograniczanie zastrzyków płynności powinno doprowadzić do ok. 20-proc. spadku globalnego indeksu MSCI World w tym roku.

Jakkolwiek również strateg Deutsche Banku ds. derywatów Aleksander Kocic ostrzegał ostatnio, że „po latach hiper-stymulacyjnej polityki monetarnej, dzięki której wszystko rosło, odwracanie tej polityki stwarza warunki, w których wszystko chce się przeceniać”, to te głosy pozostają raczej odosobnione. Także w mediach finansowych ten kluczowy temat w zasadzie nie istnieje, a uwaga koncentruje się na bieżących sprawach, takich jak kolejne kontrowersyjne poczynania prezydenta Trumpa czy też kłopoty Facebooka.

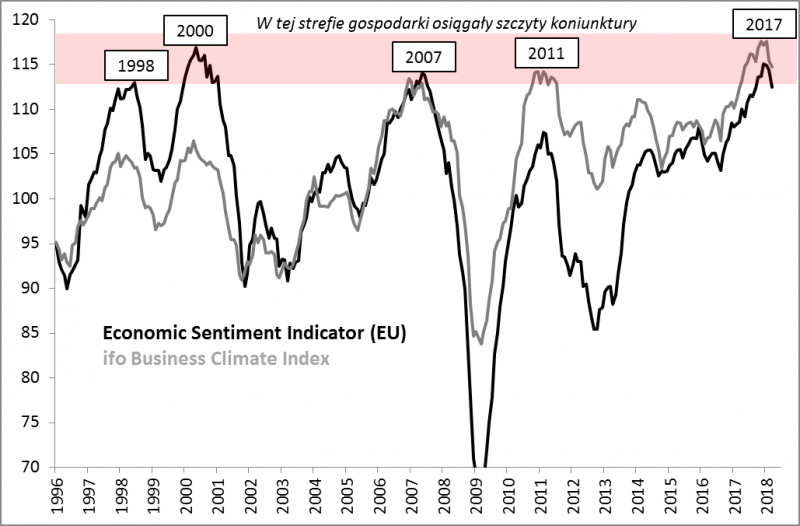

2. Barometry koniunktury spadają ze szczytów cyklu

W ubiegłym roku w komentarzach rynkowych dominowało hasło „globalnego zsynchronizowanego ożywienia gospodarczego”, z którym przez większość czasu się zgadzaliśmy, monitorując odczyty barometrów koniunktury. Właściwie wszystkie z nich wspięły się wtedy na poziomy najwyższe od lat, a niektóre sięgnęły nawet po nowe historyczne rekordy. Jednak „zsynchronizowany wzrost” w ostatnich miesiącach zaczął zamieniać się w „zsynchronizowaną zadyszkę”. Pod tym względem marzec przyniósł pogłębienie tendencji z lutego. Przykładowo nasz ulubiony barometr – unijny wskaźnik nastrojów w biznesie (Economic Sentiment Indicator, ESI) – osunął się właśnie do poziomu najniższego od pół roku, podczas gdy jeszcze w grudniu był najwyżej od 2000 roku. Podobne sygnały wysyła też np. niemiecki ifo Business Climate Index.

To dość niebezpieczny zwrot wydarzeń. Tego rodzaju sygnały, rozumiane jako zgodne schodzenie barometrów z wieloletnich maksimów, odnotowaliśmy ostatnio w 2011 roku (tuż przed pamiętnym letnim krachem), a wcześniej w 2007, 2000 i 1998 (przed kryzysem rosyjskim). Istnieje ryzyko, że gospodarki odnotowały już szczyty cyklu koniunkturalnego, a teraz rozpoczyna się faza spowolnienia. Ta faza nie musi wcale zakończyć się jakąś kryzysową zapaścią gospodarczą podobną do tej z przełomu lat 2008/2009, ale sama kontynuacja spowolnienia wystarczyłaby do schłodzenia rozbudzonych w ub.r. oczekiwań rynkowych. Być może lutowo-marcowe turbulencje stanowiły właśnie preludium do zmiany tych oczekiwań.

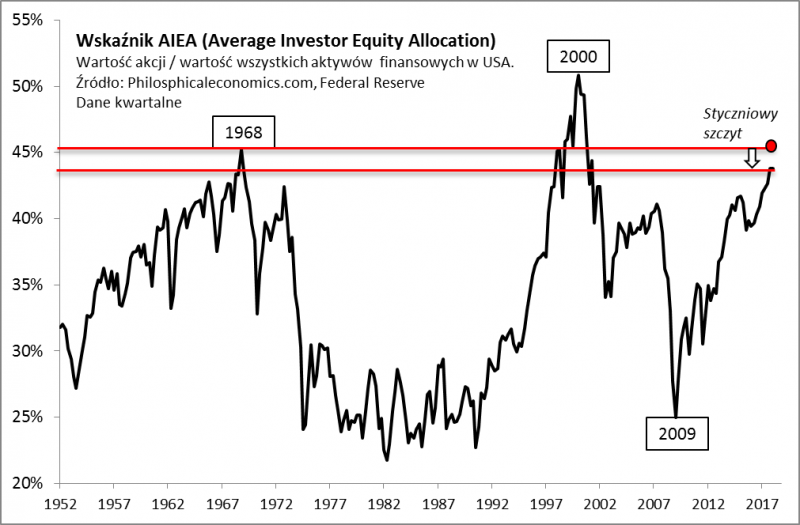

3. Wyceny w USA nadal wygórowane

Nie należy zapominać, w jakich okolicznościach rozpoczęły się ostatnie turbulencje. W styczniu wszelkie możliwe wskaźniki wyceny na Wall Street doszły do poziomów najwyższych od czasów bańki internetowej z przełomu wieków (a niektóre, mniej standardowe, jak opisywany przez nas wskaźnik cena/przychody ze sprzedaży osiągnęły nawet rekordy). Nie bez kozery w corocznym liście do akcjonariuszy Warren Buffett narzekał na wygórowane ceny na rynku przejęć spółek.

Wyprzedaż w ostatnich dwóch miesiącach, choć na krótkoterminowych wykresach wyglądać może dramatycznie, to jednak pod względem wskaźników atrakcyjności nie przyniosła radykalnej zmiany sytuacji. Nawet powszechnie stosowany wskaźnik P/E (cena/zysk) w wersji opartej na z natury optymistycznych prognozach analityków (w styczniu zwracaliśmy uwagę, że analitycy zaczęli nagle gwałtownie podnosić te prognozy, niejako w ślad za pędzącymi w górę cenami akcji) nie uległ silnej redukcji. A co dopiero, jeśli chodzi o naszą ulubioną miarę (ulubioną, bo silnie skorelowaną z przyszłymi stopami zwrotu), jaką jest stosunek wartości akcji do wszystkich aktywów finansowych w USA (AIEA – Average Investor Equity Allocation). Jeszcze w styczniu współczynnik zawędrował do poziomów, powyżej których historycznie był jedynie w ostatnim roku bańki internetowej. Ostatni spadek, to przysłowiowy wierzchołek góry lodowej. Twierdzenie, że po ostatnich zniżkach akcje w USA są okazyjnie wyceniane, byłoby w tym kontekście bardzo trudne do uzasadnienia.

Podsumujmy te wszystkie wywody. Wczytując się w bieżącą narrację w mediach i komentarzach można by odnieść wrażenie, że trwające od prawie dwóch miesięcy turbulencje na rynkach to efekt wydarzeń, takich jak pomysły prezydenta Trumpa czy kłopoty jednej z „gwiazd” hossy Facebooka. Ale prawda jest inna. W grę wchodzą o wiele poważniejsze i trwalsze „podskórne” zjawiska.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.