Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Przysłowie „sprzedaj w maju i uciekaj” samo w sobie nie ma przekonującej trafności. Ale jeśli dołożyć do tego cykliczność obserwowaną na GPW, to trafność skokowo rośnie – wynika z naszych badań. Jak w tym kontekście wygląda sytuacja w tym roku?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Początek maja to nie tylko tradycyjny „długi weekend”, ale też ten moment w trakcie roku, w którym na myśl inwestorom giełdowym przychodzi stare porzekadło: „sprzedaj w maju i uciekaj” („sell in May and go away”).

Przed rokiem owa „ludowa mądrość” sprawdziła się doskonale – WIG na początku maja po raz ostatni ustanowił szczyt hossy, po czym zaczął się długotrwały, uporczywy trend spadkowy. Zresztą także w 2014 roku ten sezon roku nie rozpieszczał inwestorów – maj i czerwiec przyniosły zyski bliskie zera, które potem w lipcu zostały z nadwyżką brutalnie skasowane. Czy zatem i w tym roku należy posłuchać tego porzekadła?

Pod lupę wzięliśmy ostatnie 20 lat historii warszawskiej giełdy – to okres, który jest wystarczająco długi, by pozwalał doszukiwać się sezonowych zależności.

Już na wstępie trzeba przyznać, że badanie tej kwestii jest pełne niuansów. W zależności od tego, jakie kryterium przyjmiemy, wyniki mogą się różnić diametralnie. Łatwo o pochopne wnioski, szczególnie, gdy sprawę zbadamy pobieżnie.

Przede wszystkim od razu pojawia się pytanie: co dokładnie oznacza omawiane porzekadło? Na ogół zakłada się, że chodzi o to, by akcje sprzedać na koniec kwietnia, przed „majówką”, ale kiedy je odkupić? Jedna z wersji mówi, by dopiero na koniec znanego z krachów października (przed Halloween); inna – by zrobić to na koniec wakacji.

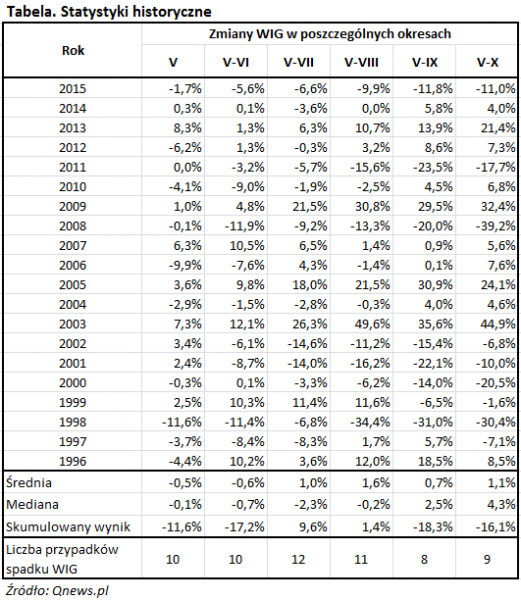

Wypada zatem sprawdzić różne warianty. Nasz materiał badawczy prezentujemy w tabeli.

Zacznijmy od samego maja. Faktycznie w myśl omawianego porzekadła coś jest na rzeczy. Historycznie ten miesiąc był średnio rzecz biorąc niezbyt udany. Zarówno średnia, jak i mediana stóp zwrotu były lekko ujemne. W ciągu 20 lat objętych badaniem posiadanie akcji wyłącznie w maju przyniosłoby skumulowany wynik równy -11,6%.

Maja na ogół opłaca się więc unikać i przetrzymać pieniądze w bezpiecznych aktywach – chciałoby się szybko skonkludować. Sprawdźmy tylko jeszcze jak często maj okazywał się nieudany. I tu pojawia się problem – działo się tak w zaledwie połowie wszystkich przypadków. Innymi słowy, prawdopodobieństwo, że w danym roku reguła „unikaj maja” się sprawdzi, wynosiło historycznie dokładnie tyle, ile szanse na uzyskanie orła w rzucie monetą. Raz reguła się sprawdzała, innym razem – nie.

Sprawy nie poprawia zasadniczo dorzucenie kolejnego miesiąca, czerwca, do obliczeń. Teoretycznie największą trafność uzyskujemy po dołączeniu jeszcze lipca. Wówczas 12 spośród 20 historycznych przypadków (czyli 60 proc.) potwierdzało zalecenie „sprzedaj na koniec kwietnia i odkup na koniec lipca”. Ale co z tego, skoro ów wzrost trafności odbywa się kosztem innych kryteriów. Średnia stopa zwrotu w tym trzymiesięcznym okresie była już dodatnia, w efekcie czego dodatni był też skumulowany 20-letni wynik. Zresztą trafność na poziomie 60 proc. i tak pozostawia sporo do życzenia. Nawet przy tym wyższym poziomie prawdopodobieństwa zdarzały się całe serie lat (najdłuższa: lata 2005-2007), kiedy omawiane porzekadło się nie sprawdzało.

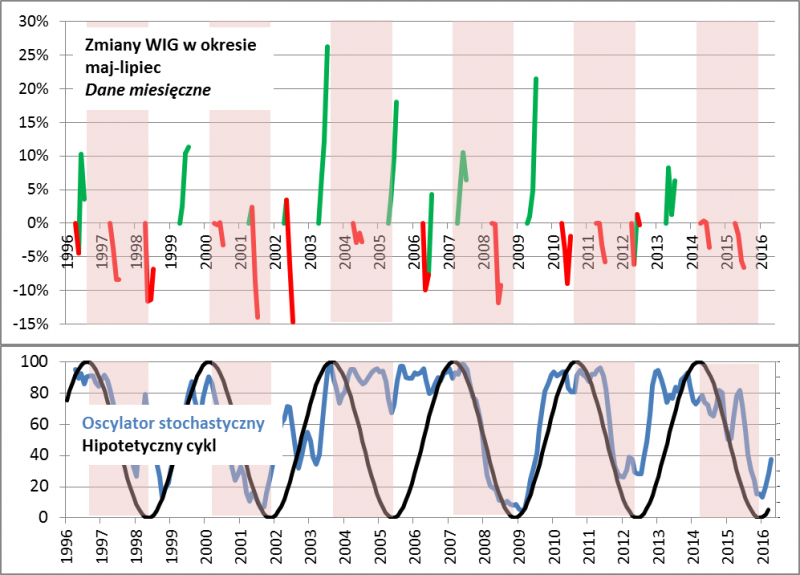

Jak na razie zatem próby „wyciśnięcia” wartości dodanej z omawianej „ludowej mądrości” okazują się niezbyt produktywne. Podejmijmy jednak jeszcze jedną, desperacką próbę ratowania jej honoru. Co jakiś czas w naszych analizach wspominamy o koncepcji cyklu koniunkturalnego, w ramach której okresy pomyślne dla inwestorów regularnie przeplatać się mają z niekorzystnymi. W dużym przybliżeniu można założyć, że średnio rzecz biorąc taki cykl trwa jakieś 40 miesięcy, przy czym czasem jest słabszy/mniej wyraźny, innym razem – bardzo jednoznaczny. Na wykresie prezentujemy przebieg cyklu dopasowany do wahań popularnego wskaźnika technicznego – oscylatora stochastycznego (uwaga – w wersji opartej na danych miesięcznych).

Wykonajmy następujące ćwiczenie: jak majowe porzekadło (w wersji sprzedaj na koniec kwietnia i odkup na koniec lipca) sprawdzało się w zależności od tego, czy akurat hipotetyczny cykl był w fazie wzrostowej lub spadkowej? W trakcie 20 lat objętych badaniem 12 razy zdarzyło się, że ów cykl był w fazie zniżkowej (biorąc pod uwagę koniec kwietnia). Spośród tych 12 razy strategia „sprzedaj w maju” w zdefiniowanej wcześniej wersji sprawdziła się … aż dziesięć razy! To oznacza aż 83 proc. trafności!

Rys. Trafność strategii „sprzedaj w maju” w zależności od fazy hipotetycznego cyklu koniunkturalnego

Źródło: Qnews.pl

Gdyby na przestrzeni ostatnich 20 lat na okres maj-lipiec wycofywać się z rynku – ale tylko wtedy, gdy hipotetyczny cykl był w fazie spadkowej – końcowy kapitał byłby aż o połowę większy, niż w strategii „kup i cały czas trzymaj WIG”.

Co ciekawe wspomniany na wstępie fakt, że zarówno w 2015 roku, jak i w 2014 sprzedaż akcji przed „majówką” okazała się trafnym posunięciem, także doskonale wpisuje się w koncepcję cyklu – właśnie wtedy był on bowiem w fazie spadkowej. Jakie wnioski na przyszłość? Gdyby wierzyć tym statystycznym ciekawostkom, to w tym roku mamy na GPW cykl w fazie wzrostowej, więc zaleceniem „sprzedaj w maju” nie należałoby się tym razem aż tak przejmować (choć mocniejsza korekta po ostatnich zwyżkach nie byłaby zaskoczeniem).

W tym miejscu warto jednak o ważne zastrzeżenie. To, że giełdowe porzekadło najlepiej sprawdzało się w trakcie spadkowych faz cyklu może być spowodowane nie tyle tym, że ten cykl naprawdę istnieje, lecz tym, że jego wygląd został na wykresie dopasowany do okresów słabości na GPW. Nie przywiązujmy się więc zbyt emocjonalnie do tych wyliczeń, bo mogą być obciążone błędem nadmiernego dopasowania do danych historycznych.

Reasumując, znane giełdowe przysłowie „sprzedaj w maju i uciekaj” nie jest wystarczająco wiarygodne ze statystycznego punktu widzenia – prawdopodobieństwo tego, że ta strategia sprawdzi się (jako ochrona przed stratami) w tym roku jest dokładnie takie, jak szanse na uzyskanie orła/reszki w rzucie monetą. No chyba, że dołożymy do tego koncepcję cyklu koniunkturalnego – wówczas trafność gwałtownie rośnie, ale pytanie czy ten rezultat nie jest obciążony nadmiernym dopasowaniem do danych historycznych.