Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Zapowiedzi „przeglądu” systemu emerytalnego to kolejny czynnik wywołujący niechęć inwestorów do akcji na warszawskim parkiecie. Na szczęście ewentualna nacjonalizacja walorów znajdujących się w portfelach OFE to operacja dużo bardziej skomplikowana niż odebranie im obligacji skarbowych w 2014 roku. Scenariusz nagłej gigantycznej podaży akcji jest akurat najmniej prawdopodobny.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Kiedy na jesieni 2008 roku, po upadku Lehman Brothers, przez rynki akcji przechodziła fala panicznej wyprzedaży, mówiło się, że to „koniec świata”. Takie stwierdzenie dobrze oddawało poziom emocji i wyjątkowość ówczesnej sytuacji, ale tak naprawdę chyba nikt w pełni nie zdawał sobie sprawy z rozmaitych konsekwencji, jakie przyniesie tamten kryzys. Pozornie w 2009 roku, wraz z odbiciem na giełdach, wszystko zdawało się wracać do normalności. Dopiero teraz, siedem lat po globalnym kryzysie finansowym zaczynamy na dobre dostrzegać wszechstronne konsekwencje, i to nie tyle w USA (epicentrum kryzysu), lecz na naszym rodzimym „podwórku”. Jedną z najważniejszych jest postępujący proces „rozkładu” („rozbioru”?) kapitałowego filara systemu emerytalnego.

Co ma wspólnego kryzys z 2008 roku z naszymi emeryturami? Bardzo wiele. Choć Polska zdołała uniknąć recesji po 2008 roku, to jednak drastycznie obniżyło się tempo wzrostu gospodarczego, szczególnie w porównaniu z latami boomu (2006-2007). A niższe tempo wzrostu PKB, to automatycznie problemy dla budżetu państwa. A problemy budżetu (uporczywy deficyt), to szybki wzrost długu publicznego. Stąd już prosta droga do systemu emerytalnego. II filar tego systemu stał się przysłowiowym kozłem ofiarnym, na którego łatwo zrzucić całą winę za pogarszanie się kondycji finansów publicznych. Pierwszy krok w kierunku marginalizacji filara kapitałowego wykonał już ponad cztery lata temu rząd D. Tuska, obcinając o ponad 2/3 składkę płynącą do funduszy emerytalnych (OFE). W 2014 r. rząd poszedł za ciosem, „odchudzając” OFE o obligacje skarbowe i na zasadzie „dobrowolności” żądając od obywateli chcących pozostać w II filarze złożenia odpowiedniej deklaracji.

Nic nie wskazuje na to, by ten trend uległ odwróceniu po zmianie władzy. Można się raczej spodziewać kontynuacji. Węgierski rząd V. Orbana, na którym tak wzorują się rodzimi politycy, pięć lat temu de facto zmusił obywateli do transferu aktywów z funduszy emerytalnych pod groźbą cofnięcia praw do emerytur z systemu państwowego.

Abstrahując od obietnic obniżenia wieku emerytalnego, politycy zwycięskiej partii na razie enigmatycznie wypowiadają się na temat OFE. Ostatnio pojawiły się jednak zapowiedzi przeprowadzenia „przeglądu” systemu do połowy 2016 roku. Wiadomo, że jakieś działania zostaną podjęte, ale nie wiadomo czego konkretnie będą dotyczyły. Czy dojdzie do nacjonalizacji tego, co w funduszach pozostało po odebraniu im obligacji w 2014 r.?

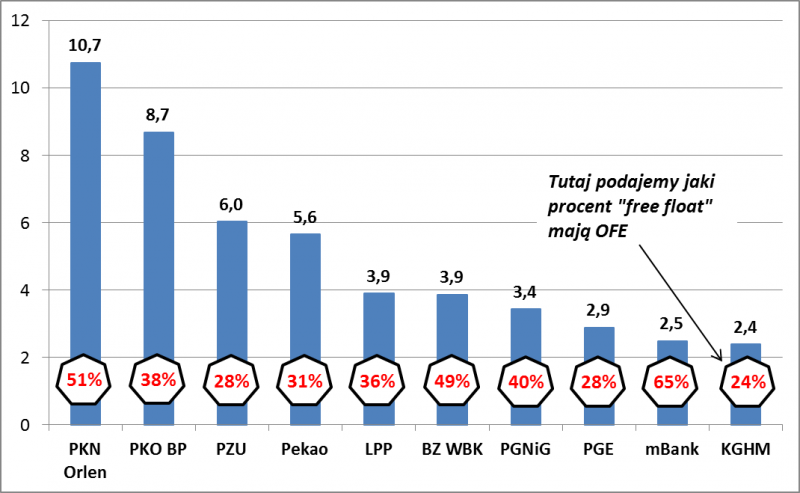

A w OFE zostało przecież wcale niemało. W ich portfelach są akcje o wartości 122 mld zł (dane na koniec X), z czego przytłaczająca większość – aż 112 mld zł – przypada na akcje notowane na GPW. Łatwo wyliczyć, że stanowi to ok. 20% kapitalizacji wszystkich spółek krajowych. Znaczenie OFE jest jeszcze większe, jeśli pod uwagę weźmiemy walory w tzw. free float, czyli wolnym obrocie (z pominięciem tych, które są kontrolowane przez inwestorów zagranicznych). Według tego kryterium OFE mają aż 37-proc. udział w akcjach z WIG-u – wynika z ostatnich wyliczeń analityków J.P. Morgan. Właśnie stąd bierze się ból głowy inwestorów na warszawskim parkiecie…

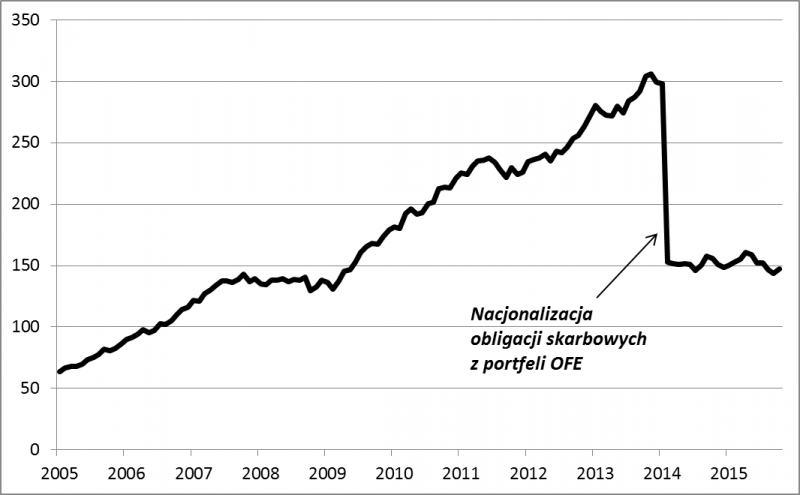

Rys. 1. Aktywa otwartych funduszy emerytalnych (mld zł)

Źródło: Qnews.pl na podst. KNF

Pocieszające jest jednak to, że operacja przejęcia aktywów akcyjnych to dużo większe wyzwanie niż przejęcie obligacji, które po prostu umorzono (a zobowiązania wobec emerytów zapisano na wirtualnych kontach w ZUS). I nie chodzi tu tylko o kwestie prawne (przejęcie przez Skarb Państwa dużych pakietów akcji wymagałoby ogłoszenia wezwań – ale przecież prawo można dowolnie zmienić, by tego uniknąć…). Trudno wyobrazić sobie, by rząd nagle chciał spieniężyć walory odebrane OFE (znacjonalizowane), bo to musiałoby się odbyć po drastycznie zaniżonych cenach. Scenariusz nagłej lawinowej podaży na GPW wydaje się więc na szczęście akurat najmniej prawdopodobny. Bardziej prawdopodobne jest to, że taka podaż byłaby dawkowana na przestrzeni wielu lat, w zależności od bieżących potrzeb budżetowych. Z taką sytuacją „dałoby się jakoś żyć”, choć musiałaby oznaczać niższe niż historycznie wyceny polskich akcji. W ostatnim raporcie analitycy J.P. Morgana twierdzą, że wśród opcji, które mógłby wykorzystać rząd, byłaby zamiana akcji na obligacje lub powołanie znanego z innych krajów funduszu państwowego, zajmującego się pasywnym zarządzaniem wniesionymi aktywami i czerpiącego (przekazującego do budżetu?) dochody z dywidend.

Rys. 2. Największe pakiety akcji w posiadaniu OFE (mld zł)

Źródło: szacunki J.P. Morgan wg danych na koniec 2014 r. skorygowanych o tegoroczne zmiany kursów

Sądząc po ostatnim zachowaniu warszawskiego parkietu, inwestorzy już zaczęli podejmować próby wyceny scenariusza likwidacji OFE. Nie powinno to dziwić. Po serii negatywnych niespodzianek, jakie niemal już codziennie fundują inwestorom politycy, na GPW widać pewnego rodzaju kryzys zaufania. Na razie uczestnicy rynku muszą jednak z konieczności działać „po omacku”. Wygląda na to, że przyszły rok, przynajmniej do czasu zapowiedzianego „przeglądu”, będzie obfitował w spekulacje na ten temat. Oczywiście nie będzie to jedyny czynnik, który będzie decydował o koniunkturze na GPW – więcej na temat szans i zagrożeń napiszemy w nadchodzących tygodniach.

OFE = daleka od ideału próba podreperowania systemu emerytalnego

II filar systemu emerytalnego (czyli OFE) został wprowadzony w 1999 roku. Podstawowym motywem jego stworzenia były niepokojące trendy demograficzne – przewidywane starzenie się społeczeństwa oznacza, że składki na ZUS płacone będą przez coraz mniejszy odsetek ludzi, zaś odsetek osób pobierających emerytury będzie coraz wyższy. Warto tu podkreślić, że ZUS zajmuje się wyłącznie redystrybucją pieniędzy, a nie ich pomnażaniem – bieżące składki są przeznaczane na bieżące wypłaty. Dlatego wymyślono fundusze emerytalne (OFE), które miały gromadzić i pomnażać oszczędności, co miało stanowić uzupełnienie dla zagrożonego chroniczną i pogłębiającą się niewydolnością ZUS. Niestety OFE nie zaskarbiły sobie powszechnej sympatii, czyli elementu jak widać kluczowego dla trwałości tego filara. W pamięci społeczeństwa utkwiły nie tylko reklamy obiecujące emeryturę „pod palmami”, kontrastujące z wysokimi kosztami zarządzania. Fundusze bywają też identyfikowane ze „spekulacją” i niebezpieczną „grą” na giełdzie (jakże daleko nam do rynku amerykańskiego, gdzie rynek kapitałowy stanowi naturalny wybór przy oszczędzaniu na emeryturę…). Nawet wśród uczestników rynku finansowego OFE były krytykowane za politykę inwestycyjną (wysoki udział akcji w portfelach w przededniu bessy i niski w jej dołku). Być może reformę z 1999 r. należało więc przeprowadzić w inny sposób i niekoniecznie opierać ją na koncesjonowanych OFE. Być może błędem prawnym było też skonstruowanie systemu w ten sposób, że oszczędności w nim zgromadzone są teraz uznawane za „publiczne”, a nie prywatne – co umożliwia ich dowolną nacjonalizację. Teraz to już oczywiście tylko rozważania teoretyczne. Aktualne pytanie brzmi: czy ewentualna likwidacja funduszy uleczy chorobę systemu emerytalnego? W takim przypadku na scenie pozostałby znów tylko ZUS, czyli system, o którego przyszłość bali się twórcy reformy z 1999 r. To oznaczałoby de facto powrót do punktu wyjścia. A jakie są sposoby leczenia chronicznego deficytu w ZUS w obliczu nieubłaganych trendów demograficznych? Żaden polityk nie powie tego wprost, ale zasadniczo są cztery: (a) podwyższanie wieku emerytalnego (co ciekawe politycy zapowiadają ruch odwrotny); (b) podwyższanie składek; (c) obniżanie realnego poziomu emerytur (np. poprzez powolną waloryzację); (d) zwiększanie dotacji z budżetu państwa (sęk w tym, że deficyt jest w górnym limicie dopuszczanym przez UE, a po realizacji obietnic socjalnych jeszcze ma urosnąć).

tomasz.hondo@quercustfi.pl