Bądź na bieżąco! Zapisz się na NEWSLETTER

Przed miesiącem pisaliśmy na podstawie znanego globalnego sondażu Bank of America/Merrill Lynch, że wśród zarządzających funduszami szybko topnieje optymizm, co paradoksalnie może być dobrym sygnałem. I faktycznie, od tamtego czasu rynki akcji przeżyły falę odreagowania po spadkach. Czas odświeżyć rozważania. Jakie wieści przynosi najnowszy sondaż?

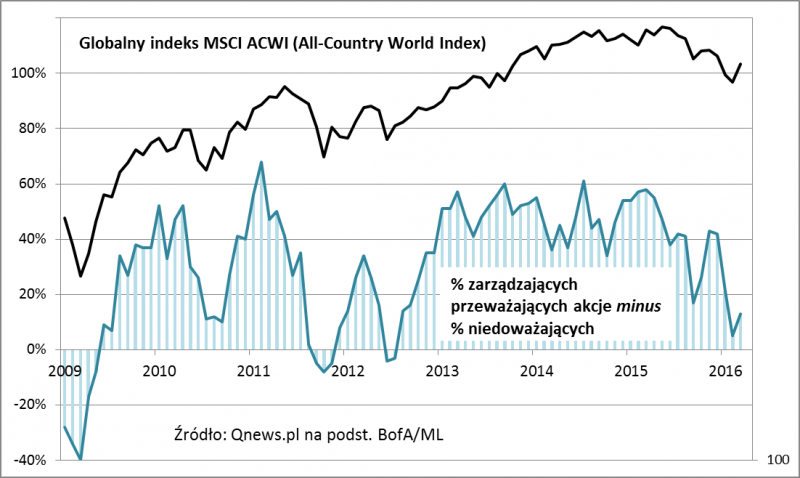

Zgodnie z intuicją wraz ze wzrostem notowań na giełdach zaczęły się poprawiać nastroje zarządzających. Dobra wiadomość jest taka, że nie doszło jednak do gwałtownego ocieplenia. Przewaga menedżerów deklarujących przeważenie akcji w portfelu (czyli udział "ponadnormatywny") urosła do 13% - to na szczęście poziom ciągle odległy od szczytów optymizmu rzędu 60%. Niewiadomą pozostaje natomiast to czy marcowe ocieplenie to początek trwalszej tendencji, czy też jedynie chwilowy epizod przed finałową fazą schłodzenia. Przed miesiącem "narzekaliśmy", że omawiany wskaźnik nie spadł poniżej zera - w przeszłości właśnie wtedy zdarzały się najlepsze okazje do kupowania (lata 2011-2012, 2008/2009), choć trzeba też przyznać, że nie zawsze wskaźnik musiał zejść poniżej zera przed powrotem hossy (najlepszy przykład - połowa 2010 r.).

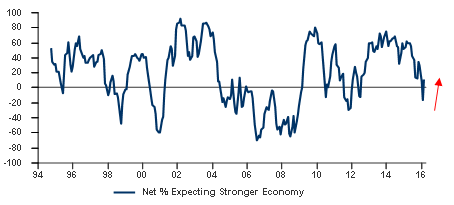

Poniżej zera był przed miesiącem natomiast inny wskaźnik - odsetek zarządzających spodziewających się poprawy w globalnej gospodarce w kolejnych 12 miesiącach. W marcu wskaźnik powraca niczym Feniks z popiołów. Znów jest lekka przewaga (11%) menedżerów oczekujących poprawy gospodarczej. Poprzednio z podobną sytuacją mieliśmy do czynienia w 2012 roku.

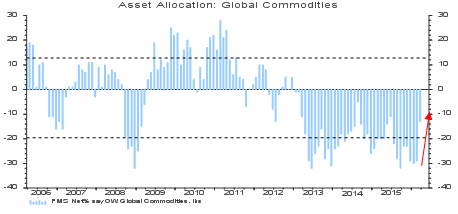

Szczególnie interesująco wyglądają w marcowym sondażu BofA/ML odczyty dotyczące rynków surowcowych i wschodzących. Nastawienie zarządzających do surowców poprawiło się w rekordowym tempie. O ile w lutym w znacznej przewadze (29%) byli menedżerowie niedoważający surowce w portfelach, to w marcu ta przewaga skurczyła się aż o 16 pkt. proc. (rekord), do 13%. Mimo tego ocieplenia nie zmienia się fakt, że ta przewaga ciągle się utrzymuje - od trzech lat!

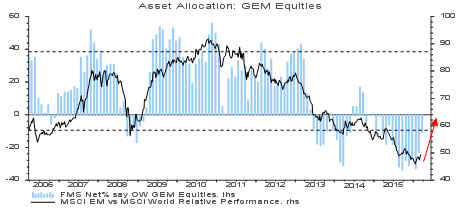

Gwałtownie zaczęło się też poprawiać nastawienie do skorelowanych z surowcami rynków wschodzących (emerging markets). Przewaga zarządzających niedoważających te rynki wynosi już "tylko" 11%.

Mimo ocieplenia, ciągle istnieje więc ogromna przestrzeń do dalszej poprawy nastrojów, szczególnie w odniesieniu do będących od długiego czasu w niełasce rynków wschodzących (do których zalicza się też Polska). Czy ktoś pamięta jeszcze, że zaledwie pięć lat temu niemal 60% zarządzających przeważało te rynki w portfelach? Żaden cykl nie trwa wiecznie, także cykl słabości emerging markets. Dużo trudniej odpowiedzieć na pytanie czy moment przełomu już definitywnie nastąpił - o tym jak zwykle przekonamy się dopiero po fakcie.