Bądź na bieżąco! Zapisz się na NEWSLETTER

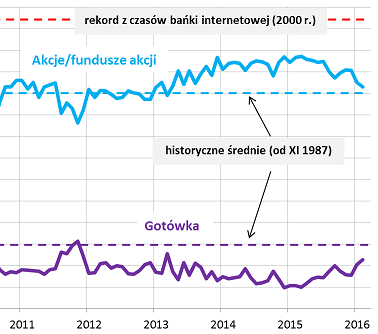

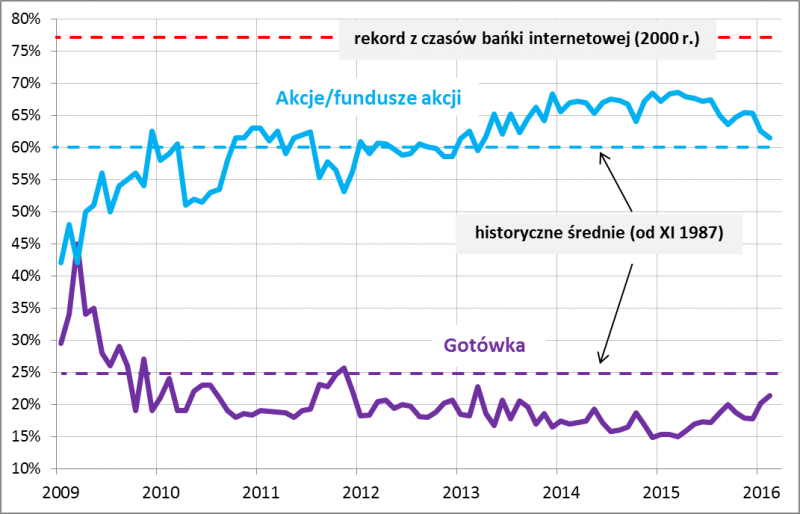

Huśtawka nastrojów na amerykańskiej giełdzie i coraz częstsze rozważania na temat ryzyka recesji wyraźnie odcisnęły się piętnem na nastrojach uczestników rynku. Dobrze obrazuje to monitorowany przez nas wskaźnik - struktura portfeli deklarowana przez członków Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych (AAII). Z najnowszego, lutowego sondażu wynika, że średni deklarowany udział akcji/funduszy akcji w portfelach zmalał do poziomu najniższego od niemal trzech lat (z kolei najwyżej od trzech lat znalazł się udział gotówki). Proporcja agresywnych inwestycji spadła do 61,5% - to już poziom wyraźnie bliższy długoterminowej, wieloletniej średniej (wynoszącej ok. 60%). Dla porównania jeszcze rok temu udział ten był bliski 69%, co było poziomem najwyższym od ośmiu lat.

Redukcja nadwyżki optymizmu wśród amerykańskich inwestorów to z kontrariańskiego punktu widzenia dobra wiadomość. Z drugiej strony - najlepsze okazje do kupowania akcji zdarzały się w przeszłości, gdy proporcja agresywnych inwestycji była wyraźnie poniżej długoterminowej średniej. Z taką sytuacją jeszcze nie mamy do czynienia.

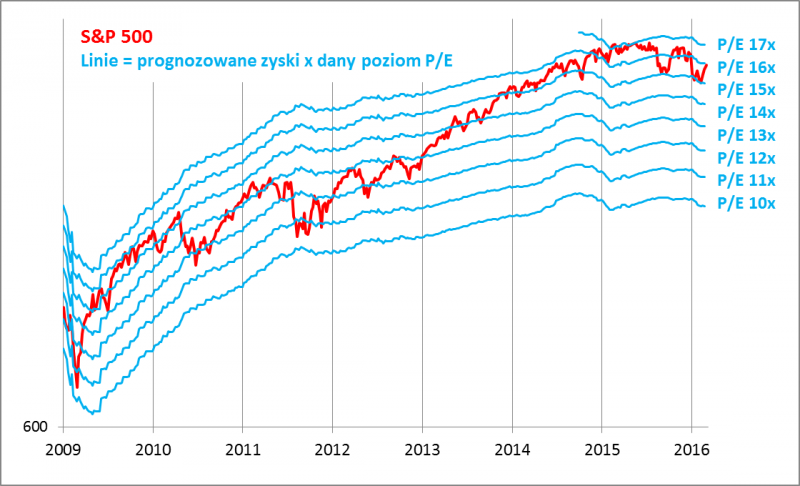

A tymczasem amerykański S&P500 w ostatnich dniach zbliżył się na nowo do pułapu 2000 pkt. Technicy mówią o poprawie sytuacji na wykresie. Problematyczna pozostaje jednak kwestia tego, skąd wziąć "fundamentalne" paliwo do hossy. Wyceny akcji za oceanem trudno byłoby uznać za okazyjne (wskaźnik ceny do prognozowanych zysków spółek na poziomie ok. 16x), a co gorsza prognozy zysków są ostatnio szybko rewidowane w dół.

Oczywiście na amerykańskich akcjach świat się nie kończy. Jak pokazaliśmy w środowym zestawieniu stóp zwrotu po dwóch miesiącach roku, o ile akcje z USA wypadają blado (w końcówce stawki), to w zdywersyfikowanym portfelu są też o wiele lepsze inwestycje (na czele są jak na razie złoto i akcje tureckie).