Bądź na bieżąco! Zapisz się na NEWSLETTER

Czy mocne odbicie na rynkach akcji oznacza definitywny koniec krachu i powrót do hossy? A może mamy do czynienia jedynie z wyjątkowo silnym "bear market rally", czyli przejściową korektą zwyżkową w trakcie bessy? A może czymś pośrednim?

Na te pytania trudno znaleźć jednoznaczną przekonującą odpowiedź. Jak mawia Warren Buffett "krótkoterminowe prognozy rynkowe mówią bardzo dużo o autorze tych prognoz, ale nie mówią nic o przyszłości". Za każdym z wykluczających się scenariuszy przemawiają rozmaite argumenty. Potężne zastrzyki płynności od banków centralnych wyglądają "byczo", a z drugiej strony groźba dalszego spadku zysków spółek i rozmaite komplikacje gospodarcze mogą stanowić ostrzeżenie.

Być może najlepszym rozwiązaniem w tej sytuacji jest skupienie się na długoterminowych projekcjach stóp zwrotu. Nasze modele okazują się w ostatnim czasie użyteczne paradoksalnie również z krótkoterminowego punktu widzenia, mimo że są z natury skierowane do inwestorów o wieloletnim horyzoncie.

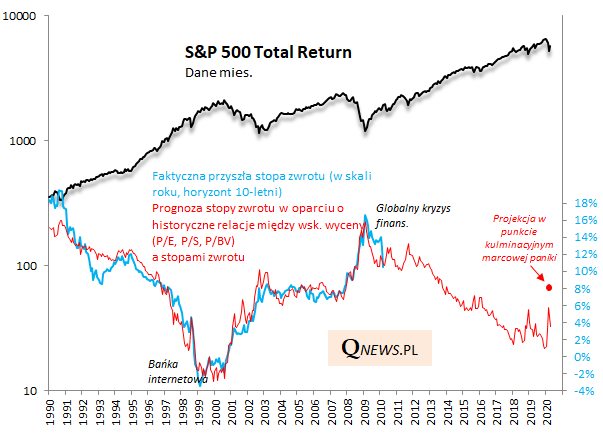

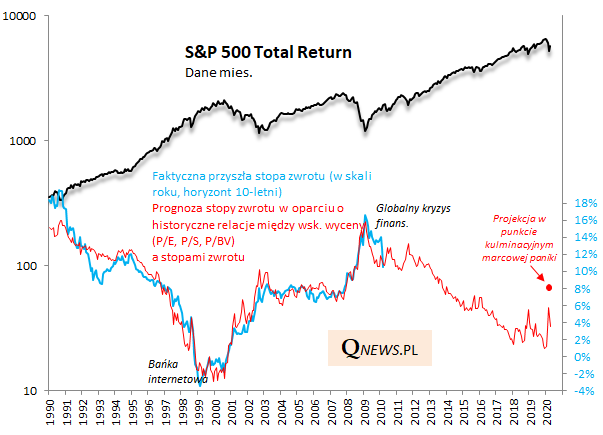

W okolicach szczytów hossy na Wall Street nasz model oparty na trzech wskaźnikach wyceny przestrzegał przed niemal zerowymi stopami zwrotu w horyzoncie 10-letnim. Z kolei dosłownie kilka dni przed marcowym dołkiem na giełdach pisaliśmy, że ten sam model w przypadku S&P 500 prognozował już niemal 8-proc. średnią stopę zwrotu w przyszłości.

A jak to wygląda obecnie, po kilku tygodniach mocnego odreagowania w górę?

Projekcja 10-letniej stopy zwrotu zjechała w dół z ok. 8% w dołku krachu do ok. 3,5% obecnie.

Troszkę lepiej wygląda projekcja oparta na wskaźniku, który zaczerpnęliśmy od OSAM Research (opisywany przed tygodniem P/IE - zamiast bieżących prognoz zysków spółek, które obecnie mocno spadają, do wzoru przyjmuje się skumulowane historyczne zyski zatrzymane). Ale i w tym przypadku widać jak mocno wyceny na Wall Street najpierw się uatrakcyjniły w trakcie krachu, a potem znów się mocno podniosły w trakcie odbicia.

O ile na kilka dni przed dołkiem marcowej paniki pisaliśmy, że akcje za oceanem oferują "przyzwoite zyski w horyzoncie wieloletnim", a w okolicach szczytów hossy ostrzegaliśmy, że "na skutek wysokich wycen indeks S&P 500 może niemal nie przynieść zysku w horyzoncie 10-letnim", to teraz długoterminowe perspektywy są gdzieś pośrodku. Akcje na najważniejszym rynku nie oferują ani specjalnie korzystnych długoterminowych perspektyw, ani też tragicznie kiepskich. Będziemy aktualizować projekcje wraz z rozwojem sytuacji.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.