Bądź na bieżąco! Zapisz się na NEWSLETTER

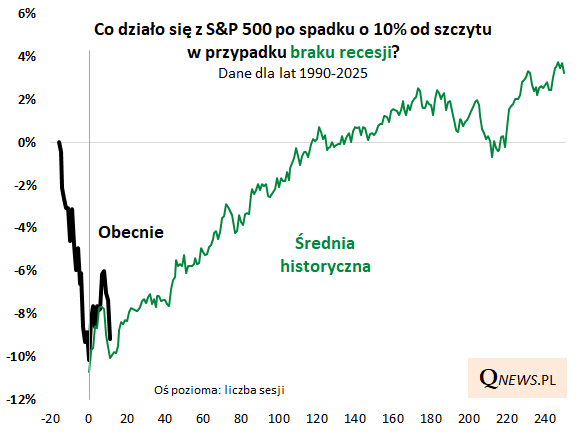

Po próbie odreagowania 10-procentowego spadku, w końcówce ubiegłego tygodnia indeks S&P 500 zawrócił w kierunku dołka. Co na to historia?

Okazuje się, że taki powrót w kierunku dołka jest bardzo typowym zachowaniem amerykańskiego benchmarku.

Takie ponowne testowanie dna korekty odbywało się, średnio rzecz biorąc, nawet w tych przypadkach, w których gospodarka USA miała uniknąć recesji, a korekta była okazją do zakupów.

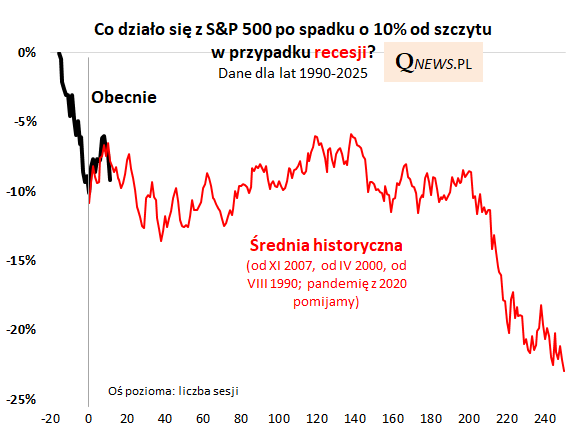

Sprawa jest zaś dużo bardziej skomplikowana w tych przypadkach, w których recesja miała jednak nadejść. Również tutaj, średnio rzecz biorąc, mamy do czynienia z powrotem w kierunku dołka, ale potem nie dochodzi w takim scenariuszu do trwałego zatrzymania przeceny.

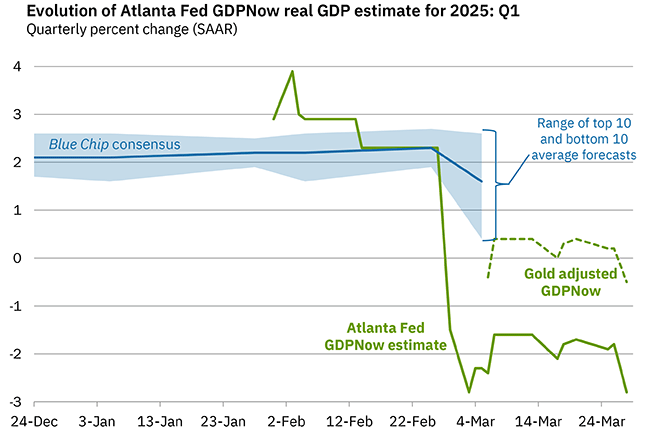

Jak stwierdzić, czy w obecnej sytuacji mamy do czynienia ze scenariuszem recesyjnym? Trzeba przyznać, że na temat bliskości recesji debata toczy się już w zasadzie od co najmniej trzech lat i jak na razie obawy okazywały się nietrafne. Z drugiej strony wspominany już na naszych łamach model Atlanta Fed (GPDNow) ciągle uparcie ostrzega o spadku amerykańskiego PKB w kończącym się I kwartale.

Model nie jest wszakże nieomylny, co zauważyli najwyraźniej jego autorzy, wprowadzając właśnie pewne modyfikacje. Po skomplikowanych korektach dotyczących eksportu i importu ... złota ("gold adjusted") okazuje się, że spadek PKB ma być dość symboliczny.

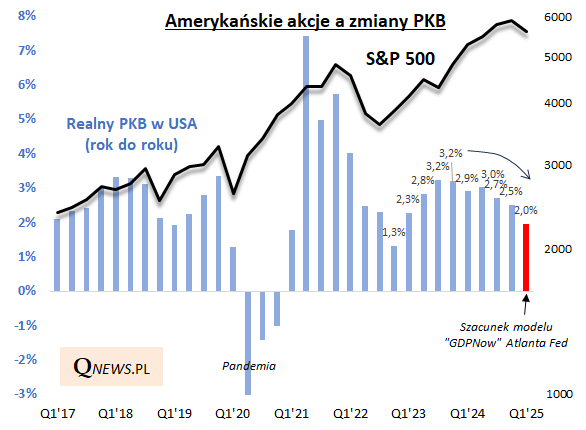

Po przerobieniu danych z tak skorygowanego modelu GDPNow (-0,5 proc. w wersji zannualizowanej) na bliższe nam ujęcie "rok do roku" wygląda na to, że PKB w USA mógł w kończącym się kwartale urosnąć o 2 proc. (r/r). Recesji nie widać, ale bez wątpienia wszystko wskazuje na to, że mamy do czynienia z wyraźnym hamowaniem wzrostu gospodarczego za oceanem - takie dane byłyby najsłabsze od 9 kwartałów.

Jeśli skończy się na zwykłym spowolnieniu gospodarczym, to historyczny scenariusz dla Wall Street po 10-procentowej korekcie wygląda obiecująco. Oczywiście warto cały czas przyglądać się napływającym danym - kolejne tygodnie i miesiące pokażą, czy recesji znów uda się uniknąć. Wiele będzie też zależało od tego, jak daleko administracja Trumpa posunie się w eskalacji wojen handlowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.