Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Wśród analityków nie gasną domysły na temat zbliżających się decyzji banków centralnych. Eksperci Deutsche Banku nazwali grudzień "miesiącem monetarnego szaleństwa" ze względu na zapowiedzi zupełnie rozbieżnych działań Fedu (planowana podwyżka stóp procentowych) i Europejskiego Banku Centralnego (planowane rozszerzenie QE).

Szef EBC Mario Draghi stwierdził ostatnio, że "trzeba zrobić co tylko można, by podnieść inflację tak szybko jak to możliwe". To mocna deklaracja, bardzo przypominająca tę z 2012 roku, kiedy Draghi deklarował, że trzeba zrobić "co się tylko da" w celu ratowania strefy euro przed rozpadem na skutek kryzysu zadłużenia.

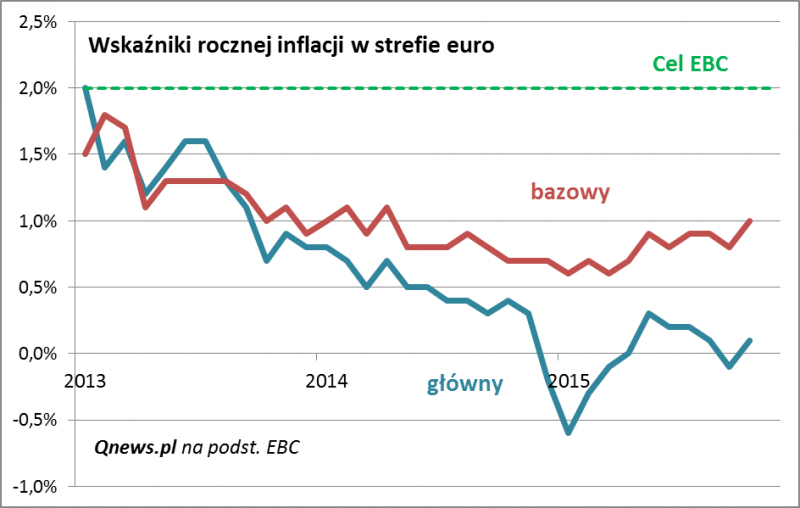

Sęk w tym, że nie do końca wiadomo skąd akurat teraz tak mocne deklaracje walki o wyższą inflację. Owszem, jeśli spojrzy się na podstawowy wskaźnik inflacji (HICP) w strefie euro, to ciągle jest on na granicy deflacji (0,1% w X r/r), czyli bardzo daleko od oficjalnego celu EBC (2%). Jednak już wersja bazowa tego samego wskaźnika, pozbawiona wpływu cen żywności i energii, osiągnęła w październiku całkiem "przyzwoity" pułap: +1,0% (rok do roku), a to tempo najszybsze od półtora roku! To może być związane z widocznymi oznakami ożywienia w europejskiej gospodarce (indeks niemieckiego instytutu Ifo też jest najwyżej od prawie półtora roku).

Mamy więc sytuację, w której inflacja jako taka jest ciągle niemal zerowa (głównie na skutek niskich cen surowców), ale jej komponent związany z kondycją gospodarki wyraźnie rośnie. A przecież EBC nie ma bezpośredniego wpływu na ceny surowców, więc można drapać się w głowę, zastanawiając się skąd taka determinacja EBC akurat teraz? Zresztą nawet w gronie decydentów nie brakuje głosów sceptycznych. Liderem wewnętrznej "opozycji" jest szef niemieckiego Bundesbanku Jens Weidmann, według którego niskie ceny surowców to "bardziej stymulacja dla strefy euro niż zwiastun deflacji".

Wspomniany Deutsche Bank ma swoją teorię na ten temat - może ultra "gołębie" podejście EBC ma zapobiec nerwowemu zachowaniu rynków finansowych i w ten sposób stworzyć sprzyjające warunki do podwyżki stóp w USA? Poprzednio przymiarki do podwyżki (we wrześniu) okazały się falstartem właśnie ze względu na strach na rynkach. To z kolei miałoby zapewnić utrzymanie niskiego kursu euro względem dolara, co sprzyjałoby powrotowi inflacji do celu EBC. Posiedzenie europejskiego banku już za tydzień, 3 grudnia.

Summary: This year's December has been called a 'month of monetary madness' by Deutsche Bank analysts due to strong dovish statements from ECB's Draghi vs. coming interest rate hike from the Fed. Even more dovish stance of ECB may be surprising as the core inflation indicator has already reached a 1.5-year high. One theory is that ECB's policy is aimed at facilitating Fed's hike after first failed attempt in September.