Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Od wiosny br. obserwujemy na warszawskim parkiecie stopniowe obniżanie się wskaźników cena/zysk (P/E). Problem polega jednak na tym, że w przypadku kluczowych sektorów (banki, energetyka, surowce) wskaźniki P/E bazujące na historycznych zyskach niewiele mówią na temat rzeczywistej atrakcyjności. Ich spadek jest raczej wyrazem uzasadnionych obaw przed przyszłym silnym i trwałym obniżeniem się rentowności tego rodzaju spółek. Ostatnio już niemal każdego dnia pojawiają się doniesienia, każące rewidować w dół zyski wybranych firm (w czwartek okazało się, że aktywa ubezpieczycieli, np. PZU będą opodatkowane nie stawką 0,39%, lecz ... 0,60%).

Dobra wiadomość jest jednak taka, że niższe wskaźniki P/E to nie tylko domena tych problematycznych sektorów. Świadczą o tym nasze obliczenia, które dotyczą wszystkich firm notowanych na GPW.

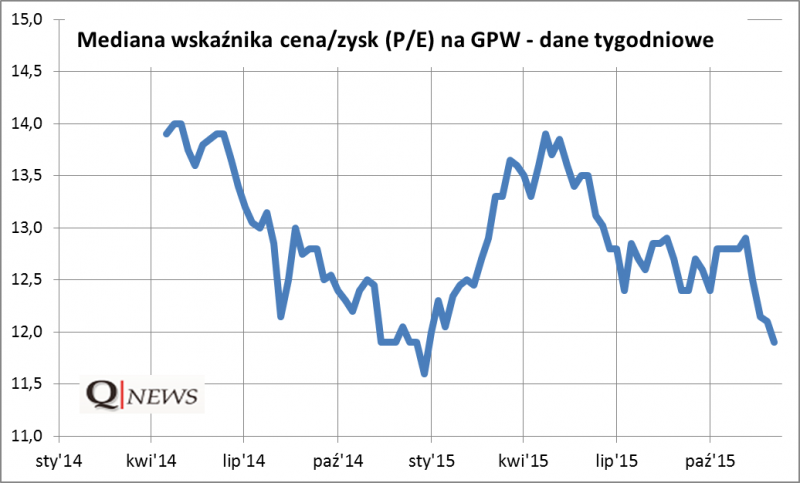

Z obliczeń tych wynika, że mediana wskaźników P/E dla wszystkich spółek obniżyła się z blisko 14,0 na przełomie kwietnia/maja do ok. 11,9 obecnie. Innymi słowy, wyceny walorów od wiosny obniżyły się przeciętnie rzecz biorąc o ok. 14% (ponieważ obliczenia bazują na medianie, kluczowego wpływu na wyniki nie mają wspomniane wcześniej sektory). Obecne poziomy są porównywalne z tymi z początku roku i jednocześnie bliskie dolnemu przedziałowi wahań z ostatnich 2-3 lat...

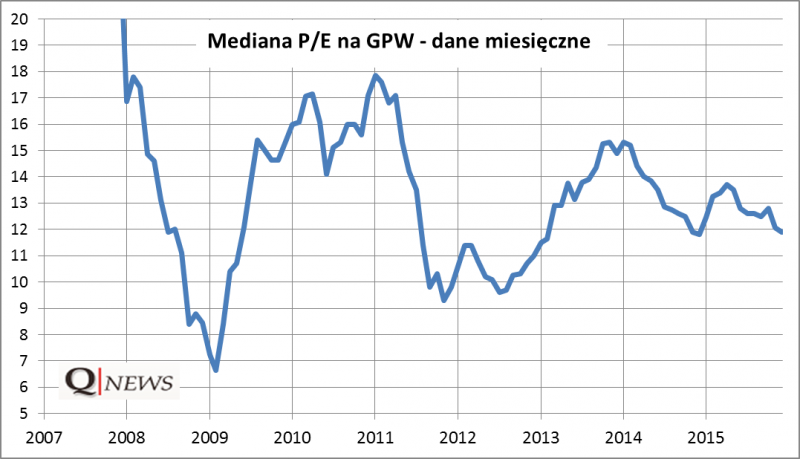

... ale ciągle jeszcze nie tak atrakcyjne jak zdarzało się to w kryzysowych momentach (2008/2009, 2011/2012).

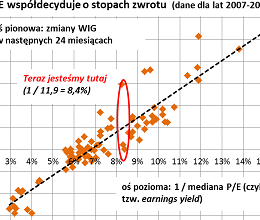

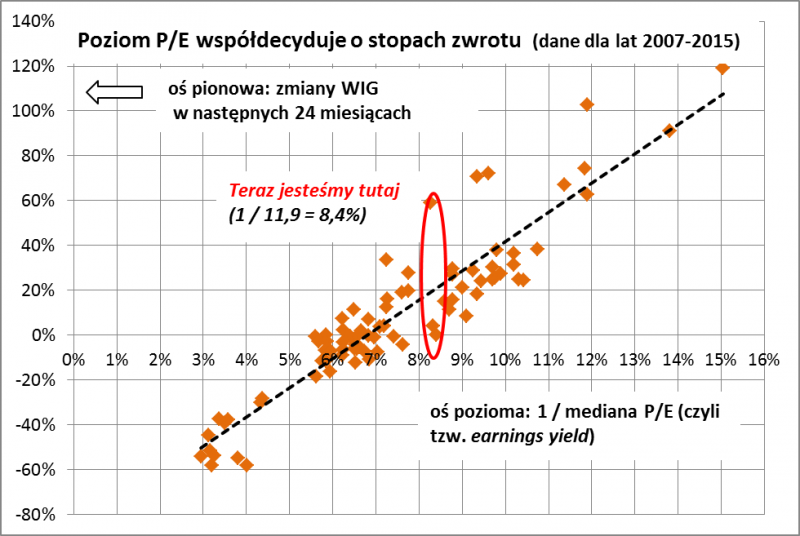

Z naszych obliczeń wynika jednocześnie, że od 2007 roku (tam sięgają nasze dane) poziom wskaźników P/E miał silny wpływ na przyszłe stopy zwrotu z akcji.

Jak czytać powyższy wykres? Wniosek jest taki, że w badanym okresie przy takim poziomie wycen należało się spodziewać zawsze dodatnich stóp zwrotu w kolejnych 24 miesiącach, przy czym rozstrzał możliwych wyników był dość znaczny.

Zastrzeżenia do tych w miarę optymistycznych wniosków są dwa. Po pierwsze nie ma gwarancji, że ta historyczna "reguła" będzie nadal obowiązywała (na jej korzyść przemawia jednak fakt, że jest intuicyjna - im niższe wskaźniki P/E, tym lepsze wyniki inwestycyjne w przyszłości). Po drugie, "prognoza" mówiąca, że w następnych 24 miesiącach stopy zwrotu mają być wedle tej reguły dodatnie, nie mówi jednocześnie nic na temat tego, co będzie się działo w najbliższej przyszłości (pod tym względem poziom P/E nie daje wiarygodnych wskazówek).

Summary: According to our calculations, median P/E ratio on Polish equity market has just fallen below 12.0 from almost 14.0 in the spring. This is still relatively far away from 'crisis-like' valuations in 2008 or 2011 (Fig. 2), but may be enough for positive returns within next 24 months according to historical patterns (Fig. 3).