Tomasz Hońdo, CFA

Po trwającym przez cały rok uatrakcyjnianiu akcji na GPW ostatnio wyceny zaczęły się dla odmiany szybko podnosić. Nadal pozostają jednak niskie w porównaniu z rekordowo niską rentownością obligacji skarbowych.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Warren Buffett porównał niegdyś inwestowanie w akcje do zakupów hamburgerów (swojej ulubionej potrawy) – jego zdaniem czas na zakupy przychodzi nie wtedy, gdy ceny „hamburgerów” (akcji) są wysokie, lecz wówczas gdy są niskie. Tymczasem nie brakuje uczestników rynku, którzy w praktyce postępują odwrotnie (kupują „hamburgery” dopiero gdy mocno podrożały). Taki obrazowy sposób myślenia może być użyteczny także w obecnej sytuacji, jeśli chodzi o polskie akcje.

Z naszych obserwacji wynika, że:

- moment największej promocyjnej wyprzedaży walorów jest już za nami;

- jednocześnie jednak promocja cenowa nadal jest pokaźna;

- dalszy wzrost cen akcji może sprawić, że za jakiś czas nie będą one już tak okazyjne.

Na jakiej podstawie wyciągamy takie wnioski? Porównując wyceny akcji (mierzone wskaźnikami cena/zysk, P/E) z rentownością obligacji skarbowych. Takie porównanie wydaje się uzasadnione przez historię ostatnich lat.

Zacznijmy od wycen akcji. Moment największej promocji w trakcie obecnego cyklu na rodzimym rynku akcji miał miejsce na koniec 2014 r., kiedy obliczana przez nas mediana P/E dla wszystkich spółek notowanych na GPW wynosiła 11,8, co było poziomem najatrakcyjniejszym od lutego 2013 roku (uwaga – są to wskaźniki oparte na zyskach spółek za ostatnie 4 kwartały). To się jednak zaczyna szybko zmieniać. W wyniku wzrostu notowań, widocznego przede wszystkim w licznym gronie małych spółek, mediana P/E urosła na koniec lutego do 13,3. To pokazuje, że rodzime „hamburgery” nie są już sprzedawane w aż tak okazyjnych cenach jak zaledwie dwa miesiące wcześniej.

Na tym jednak nie koniec. Aby nadać analizie szerszy kontekst, nie należy zapominać, że inwestorzy funkcjonują obecnie w środowisku rekordowo niskich stóp procentowych. Rentowność polskich 10-letnich obligacji skarbowych przebywa ostatnio w okolicach 2 proc. (co swoją drogą daje skromny zarobek rzędu 20 proc. przez 10 lat – i to przed odjęciem podatków i inflacji). Aby umożliwić bezpośrednie porównanie wycen akcji z rentownością obligacji, musimy wykonać prosty zabieg matematyczny. Po odwróceniu wartości P/E otrzymujemy coś, co na rynkach zachodnich zwie się „earnings yield” i co można przetłumaczyć na potrzeby naszej analizy jako „rentowność akcji”.

Porównywanie obu miar rentowności (atrakcyjności) wydaje się uzasadnione na GPW z historycznego punktu widzenia, przynajmniej biorąc pod uwagę okres ostatnich dziewięciu lat, za jaki dysponujemy danymi.

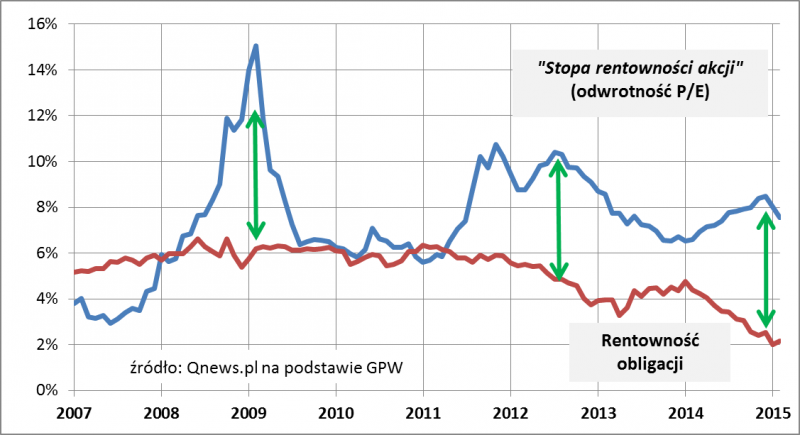

Miary atrakcyjności akcji i obligacji skarbowych

Zauważmy, że – patrząc z dzisiejszej perspektywy – najlepsze okazje do zainwestowania w akcje miały miejsce, gdy „rentowność akcji” była wyraźnie wyższa od rentowności obligacji. Skrajnym tego przykładem był przełom lat 2008/2009, kiedy to pod wpływem globalnego strachu „rentowność akcji” była aż o 9 pkt. proc. wyższa od dochodowości papierów skarbowych. Drugim niemal tak świetnym momentem do zakupów „hamburgerów” był okres od jesieni 2011 r. do połowy 2012 r., gdy strach przed rozpadem strefy euro wywindował „earnings yield” (EY) do poziomów o 5-6 pkt. proc. wyższych od rentowności „skarbówek”. Z drugiej strony taka analiza pozwoliłaby zidentyfikować bańkę spekulacyjną na rynku akcji w I połowie 2007 r. – był to jedyny przypadek w badanym okresie, gdy „rentowność akcji” była wyraźnie niższa od dochodowości obligacji (nie trzeba przypominać jakie były tego skutki rok później).

Dobra wiadomość jest taka, że choć ostatnia zwyżka cen na GPW zaczęła szybko „zasypywać” przepaść między rentownością akcji i obligacji, to nadal różnica jest całkiem pokaźna (5,4 pkt. proc. na koniec lutego). Obecna sytuacja jest ciągle zbliżona pod tym względem do wspomnianej promocji z lat 2011-2012. Innymi słowy „hamburgery” na warszawskim parkiecie wydają się nadal relatywnie tanie.

Oczywiście promocja nie będzie trwała wiecznie. Relatywna atrakcyjność akcji może stopniowo maleć na skutek: (a) wzrostu ich cen (o ile będzie szybszy niż wzrost zysków spółek – a tak najczęściej bywa w trakcie hossy), (b) wzrostu rentowności obligacji z obecnych rekordowo niskich poziomów.

Reasumując, mimo zwyżki notowań akcje na GPW są nadal (jeszcze) atrakcyjnie wyceniane (szczególnie w porównaniu z rekordowo niską rentownością obligacji).