Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Ostatnie tygodnie przyniosły na globalnych rynkach ciekawą, nietypową konfigurację:

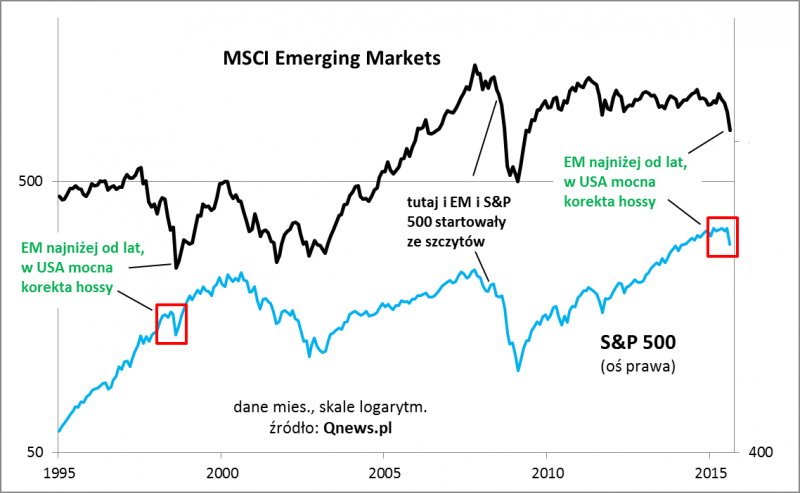

- bessa na rynkach wschodzących i surowcowych - według wielu miar (technicznych i fundamentalnych) po ostatniej panice już mocno zaawansowana;

- a jednocześnie mocny spadek ze szczytów hossy w USA i na innych rynkach rozwiniętych.

Poszukując odpowiednika tej sytuacji w przeszłości można natknąć się szybko na bardzo podobny przypadek: rok 1998. Na jesieni tamtego roku indeks rynków wschodzących po całej serii szoków (kryzys azjatycki, potem bankructwo Rosji związane z niskimi cenami surowców) znalazł się najniżej od lat - dokładnie tak jak teraz.

Charakterystyczne było jednocześnie to, że kulminacyjny etap bessy na emerging markets (EM) wywołał tylko jednorazowe tąpnięcie na Wall Street, kiedy okazało się, że "zapakowany" w obligacje rosyjskie i innych EM był potężnie zalewarowany fundusz hedgingowy LTCM (nie obyło się bez akcji ratunkowej zorganizowanej przez Fed). Podobnie jak teraz spadek S&P 500 startował ze szczytów hossy (czyli w odróżnieniu od EM nie było tam zaawansowanego trendu spadkowego), co oznaczało, że w dołku tąpnięcia akcje na Wall Street nie były jeszcze tak wyprzedane jak na rynkach wschodzących (np. wg miesięcznego RSI), ani też tanie.

Regularna bessa z prawdziwego zdarzenia miała się rozpocząć - już solidarnie na wszystkich rynkach - dopiero jakieś półtora roku później, po serii podwyżek stóp procentowych w USA (zauważmy, że także teraz brakuje ciągle podwyżek stóp jako przysłowiowego "gwoździa do trumny"). Do tego czasu na Wall Street rozegrał się jeszcze najbardziej spektakularny etap hossy internetowej, a emerging markets przeżyły gwałtowną falę wzrostową (+100 proc.).

Być może te podobieństwa to tylko przypadek, ale wydarzenia z 1998 roku dobitnie pokazują, że na tym etapie nie jesteśmy jeszcze skazani na rychłe nadejście "wielkiego niedźwiedzia" nawet jeśli krótkoterminowo na rynkach utrzyma się nerwowość i podwyższona zmienność.