Bądź na bieżąco! Zapisz się na NEWSLETTER

Dziś kilka przemyśleń po lekturze opublikowanego niedawno kwartalnego raportu Światowej Rady Złota (World Gold Council, WGC) na temat trendów w popycie na cenny kruszec. WGC prezentuje popyt w pięciu kategoriach. Prześledźmy je po kolei.

|

|

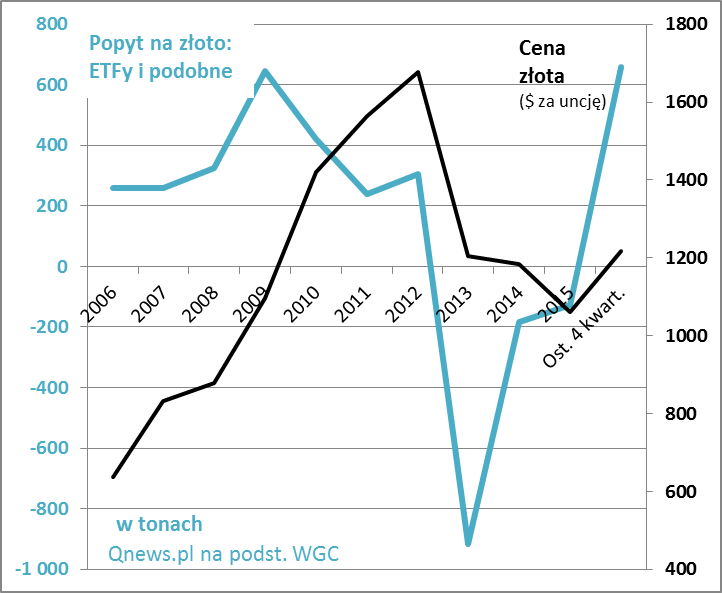

Inwestycje w funduszach typu ETF są niezwykle łatwo zbywalną formą lokaty kapitału w złoto. Z tego powodu są też najbardziej zmienną kategorią popytu. W 2013 r. ETFy pod wpływem ucieczki klientów musiały sprzedać rekordową ilość złota. W tym roku dla odmiany ich zakupy były (przynajmniej do III kw.) ... rekordowe. Inwestycje w funduszach typu ETF są niezwykle łatwo zbywalną formą lokaty kapitału w złoto. Z tego powodu są też najbardziej zmienną kategorią popytu. W 2013 r. ETFy pod wpływem ucieczki klientów musiały sprzedać rekordową ilość złota. W tym roku dla odmiany ich zakupy były (przynajmniej do III kw.) ... rekordowe. |

Czysto przemysłowe zapotrzebowanie na złoto (np. w elektronice lub branży dentystycznej) jest stosunkowo niewielkim składnikiem całkowitego popytu i co ważne - niestety na przestrzeni lat konsekwentnie maleje. To głównie konsekwencja poszukiwania przez przemysł tańszych substytutów. Czysto przemysłowe zapotrzebowanie na złoto (np. w elektronice lub branży dentystycznej) jest stosunkowo niewielkim składnikiem całkowitego popytu i co ważne - niestety na przestrzeni lat konsekwentnie maleje. To głównie konsekwencja poszukiwania przez przemysł tańszych substytutów. |

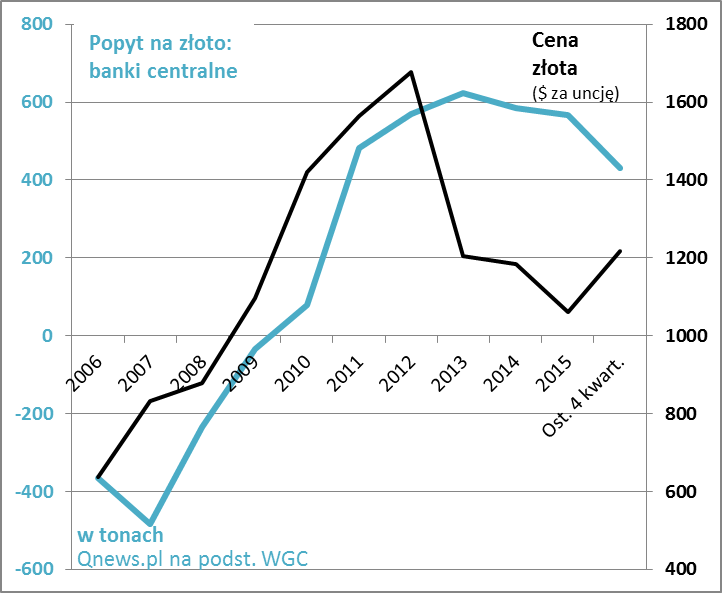

Od 2010 r. banki centralne konsekwentnie powiększają swe rezerwy złota. Ich zakupy osiągnęły jednak szczyt w 2013 r. i od tego czasu stopniowo maleją. Najwięcej kupują banki centralne Rosji i Chin. Od 2010 r. banki centralne konsekwentnie powiększają swe rezerwy złota. Ich zakupy osiągnęły jednak szczyt w 2013 r. i od tego czasu stopniowo maleją. Najwięcej kupują banki centralne Rosji i Chin. |

Całkowity popyt (suma pięciu kategorii) jest jak widać mocno dodatnio skorelowany z cenami kruszcu. Tegorocznemu odbiciu notowań (w I połowie roku) towarzyszyło też wyraźne ożywienie popytu. Całkowity popyt (suma pięciu kategorii) jest jak widać mocno dodatnio skorelowany z cenami kruszcu. Tegorocznemu odbiciu notowań (w I połowie roku) towarzyszyło też wyraźne ożywienie popytu. |

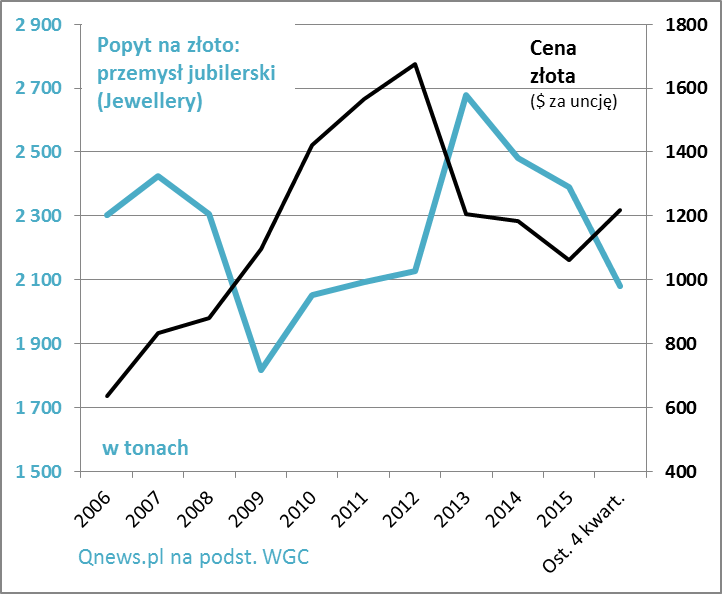

Przemysł jubilerski tradycyjnie jest źródłem największego popytu na kruszec. Jak widać jego wielkość cechuje się raczej ujemną korelacją z cenami złota, co nie powinno dziwić - im droższe złoto, tym mniejszy popyt na droższą biżuterię. Wszystko zgodnie z klasycznymi prawami ekonomii.

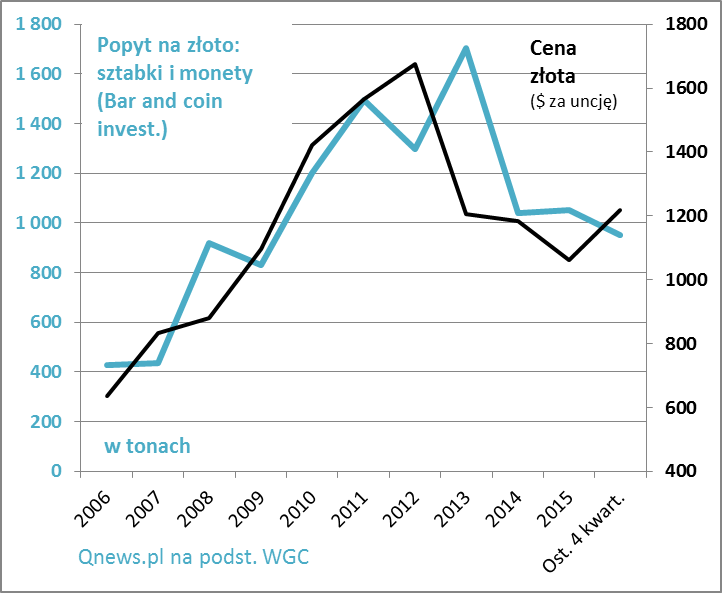

Przemysł jubilerski tradycyjnie jest źródłem największego popytu na kruszec. Jak widać jego wielkość cechuje się raczej ujemną korelacją z cenami złota, co nie powinno dziwić - im droższe złoto, tym mniejszy popyt na droższą biżuterię. Wszystko zgodnie z klasycznymi prawami ekonomii. Popyt na sztabki i monety ma charakter lokaty kapitału. Na dłuższą metę widać, że jego wielkość jest w przybliżeniu dodatnio skorelowana z cenami złota. Im jest droższe, tym zazwyczaj (ale nie zawsze) większy popyt w tej kategorii. Ostatnie kwartały tego jednak nie potwierdzają - popyt na sztabki i monety jest najmniejszy od lat mimo tegorocznego odbicia notowań.

Popyt na sztabki i monety ma charakter lokaty kapitału. Na dłuższą metę widać, że jego wielkość jest w przybliżeniu dodatnio skorelowana z cenami złota. Im jest droższe, tym zazwyczaj (ale nie zawsze) większy popyt w tej kategorii. Ostatnie kwartały tego jednak nie potwierdzają - popyt na sztabki i monety jest najmniejszy od lat mimo tegorocznego odbicia notowań.Reasumując, mimo ostatniej korekty cena złota jest ciągle prawie 15% wyższa (w ujęciu dolarowym) niż na koniec 2016 r. Dane WGC pokazują, że wzrost popytu to właściwie wyłącznie efekt masowego napływu kapitałów do funduszy typu ETF. To może troszkę niepokoić - bez wzrostu popytu w innych kategoriach trudno będzie utrzymać pozytywny trend na dłuższą metę.