Bądź na bieżąco! Zapisz się na NEWSLETTER

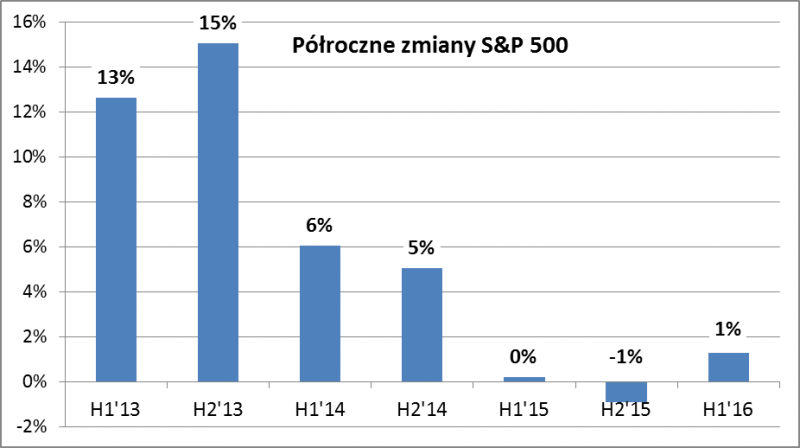

Histeria medialna dotycząca "Brexitu" może w pierwszej chwili sprawiać wrażenie, że na skutek brytyjskiego referendum doszło do jakiejś zasadniczej zmiany trendów na giełdach. Tymczasem przegląd wykresów globalnych aktywów pokazuje raczej, że nic wielkiego tak naprawdę się nie stało (no chyba, że z aktywami brytyjskimi, szczególnie funtem). Na najważniejszych rynkach nie doszło do przebicia żadnych kluczowych poziomów wsparcia, a co najwyżej "Brexit" przyczynił się do oddalenia się indeksów od poziomów oporu (szczytów) i utrzymania status quo. Najlepszym tego przykładem jest Wall Street. Wynik brytyjskiego referendum okazał się pretekstem do skorygowania się indeksu S&P500 o niecałe 6% od szczytu (licząc w cenach zamknięcia). Ta korekta niejako powstrzymała indeks od zaatakowania rekordu (2131 pkt. w cenach zamknięcia). S&P500 cofnął się w głąb tzw. konsolidacji, w jakiej tkwi już od niemal półtora roku.

To właśnie owa konsolidacja stanowi obecnie najtwardszy orzech do zgryzienia dla analityków. Na obecnym etapie pewne wydaje się tylko jedno - że po tak długotrwałym okresie stabilizacji w relatywnie wąskim przedziale potem powinien nadejść ruch o sile i zasięgu adekwatnych do tego zastoju. Rozpiętość konsolidacji (czyli odległość od poziomów oporu do poziomów wsparcia) to ok. 300 pkt. i na tyle można szacować potencjalny zasięg przyszłego ruchu po wybiciu z trendu bocznego. Innymi słowy półtoraroczny zastój na Wall Street to przysłowiowa cisza przed burzą (niektórzy mówią, że to "usypianie" czujności).

Sęk w tym, że nie sposób jednoznacznie wywróżyć czy ten potencjalny, wyczekiwany ruch nastąpi w dół (potencjalnie w okolicę 1500-1600 pkt.), czy w górę (nowe rekordy hossy). Można jednak próbować się odpowiednio przygotować. Gdyby istniała pewność, że indeks wybije się górą, oczywiście należałoby wypełnić portfel akcjami. Gdyby zaś było pewne, że wybije się dołem i zrealizuje teoretyczny potencjał spadkowy, należałoby z gotówką czekać na okazję do zakupów (przy takim scenariuszu wyceny akcji w USA stałyby się wreszcie w miarę atrakcyjne - teraz, gdy wskaźnik P/E przekracza 16-krotność prognozowanych zysków spółek trudno mówić o okazji). Być może sensowne jest podejście kompromisowe - część portfela w akcjach (na wypadek nowych rekordów), a jednocześnie rezerwa na zakupy po dużo bardziej atrakcyjnych cenach niż obecnie.