Bądź na bieżąco! Zapisz się na NEWSLETTER

Wielu analityków - w tym także my - narzeka, że po ośmiu latach hossy amerykańskie akcje są drogie, co z kolei nie rokuje dobrze na dalszą przyszłość (krótkoterminowo wyceny nie odgrywają tak dużej roli). Ale czy to oznacza, że równie drogo jest też na innych rynkach akcji?

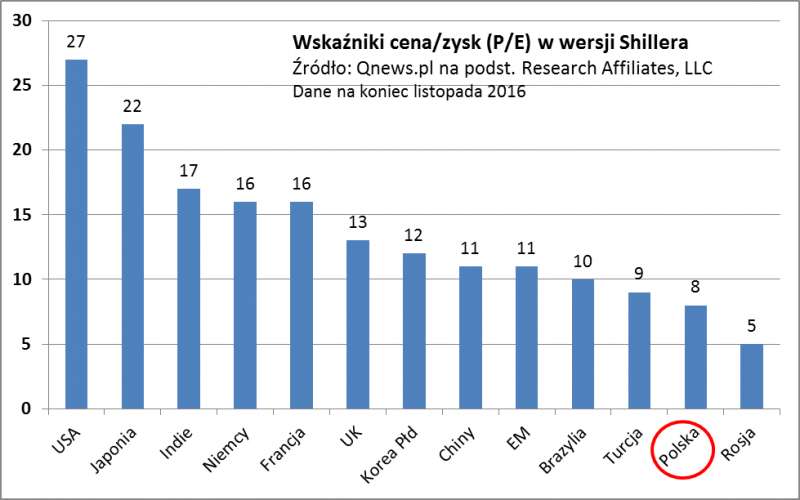

Próbą odpowiedzi na to pytanie są wskaźniki P/E (cena/zysk), ale nie w standardowej wersji (bo bieżące zyski bywają czasem mocno zaburzone przez chwilowe zdarzenia), lecz w wersji opracowanej kilkanaście lat temu przez noblistę prof. Roberta Shillera. Mówiąc w pewnym uproszczeniu, wskaźniki te bazują na zyskach spółek uśrednionych za okres dziesięciu lat (dzięki temu eliminuje się wpływ chwilowych wahań koniunktury).

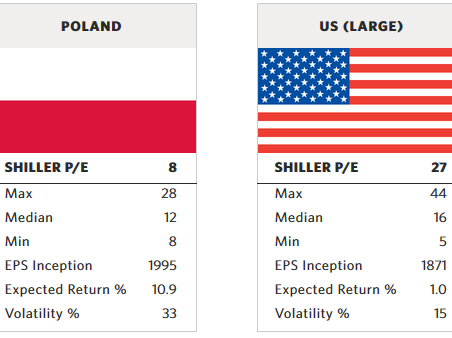

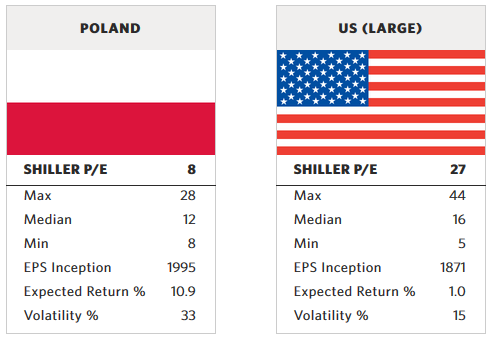

W przypadku USA wskaźnik Shillera tylko potwierdza, że mamy do czynienia z wysokimi wycenami - obecnie wynosi aż 27 (to dane z końca listopada; obecnie może być jeszcze wyżej). Ale to tylko cząstka prawdy na temat światowych rynków.

Wyśrubowanym wycenom w USA towarzyszą jak widać dużo niższe na wielu innych rynkach. Uwagę zwraca choćby to, że akcje w krajach Europy Zachodniej (Niemcy, Francja, Wlk. Brytania) są dużo rozsądniej wycenione. Ale naprawdę tanio jest - jeśli wierzyć temu wskaźnikowi - na wielu rynkach wschodzących, które przez kilka ostatnich lat były w niełasce. Nawet mimo ubiegłorocznego rajdu wskaźnik P/E w tej wersji w przypadku Rosji wynosi zaledwie 5 (!). Wśród najtańszych rynków jest też Polska i Turcja.

Oczywiście tych rozbieżności nie należy interpretować w ten sposób, że od dziś najtańsze rynki będą przynosiły dużo lepsze stopy zwrotu niż te drogie. Krótkoterminowo poziom wycen nie musi mieć przełożenia na koniunkturę. Ale ma ogromne znaczenie dla długoterminowych inwestorów. Firma Research Affiliates, na której obliczeniach bazujemy, szacuje, że w perspektywie dziesięciu lat amerykańskie akcje będą przynosić... 1% zysku w skali roku, zaś np. polskie: +10,9% (!).

Ceną za to jest dużo wyższa zmienność koniunktury na rynkach wschodzących (tzw. odchylenie standardowe w USA to 15%, a na GPW aż 33%). Będziemy zgłębiać ten temat.

WPQ

W naszym Wirtualnym Portfelu (który uruchomiliśmy ledwie 2 miesiące temu) jest na razie niewielka pozycja w ETFW20, dająca ekspozycję na polskie duże spółki. Prawdopodobna krótkoterminowa korekta byłaby okazją do powiększenia tej pozycji.