Tomasz Hońdo, CFA

Gdyby amerykańska waluta przeżyła korekcyjną falę osłabienia na wzór tych z poprzednich lat, według historycznych reguł byłby to prawdopodobnie pozytywny impuls dla polskich akcji – to nasze najnowsze obserwacje dotyczące wzajemnych zależności między rynkami.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Po czterech miesiącach od ustanowienia wieloletniego minimum w okolicy 1,05 notowania euro względem dolara amerykańskiego wciąż nie mogą zdecydowanie odbić się od dna. W naszej analizie pokażemy, że taki stan rzeczy ma daleko idące konsekwencje dla wielu innych rynków oraz zastanowimy się czy jednak dojdzie do odwrócenia trendu.

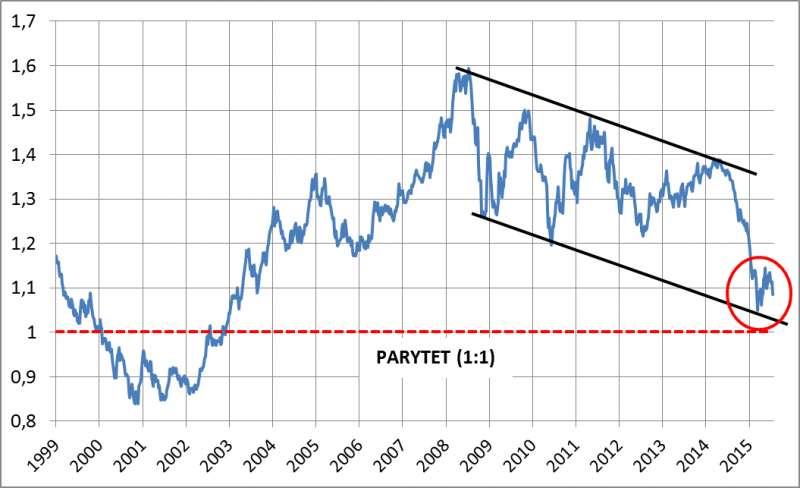

Zacznijmy od szybkiego rzutu okiem na długoterminową sytuację na wykresie. Od siedmiu lat notowania EUR/USD osuwają się w ramach szerokiego kanału. Na tę długofalową tendencję złożyły się na przemian cztery potężne fale spadkowe oraz trzy wzrostowe. W ramach niedawnej, dość spektakularnej fali zniżkowej kurs zetknął się z dolną granicą wspomnianego kanału, po czym doszło do wspomnianego – rachitycznego jak na razie – odreagowania.

Rys. 1. Notowania euro w dolarach – czas na trwalsze odbicie od dolnej linii kanału?

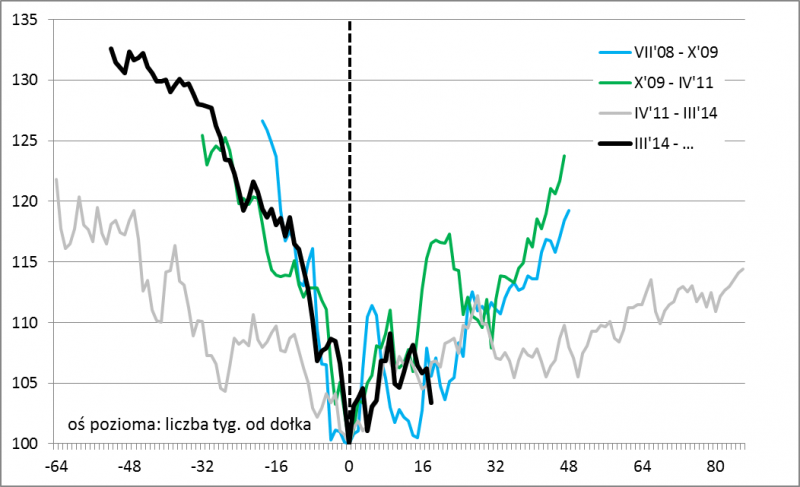

Jeśli jednak zestawimy tegoroczne próby odbicia z początkami historycznych fal wzrostowych, to okazuje się, że także one często „rodziły się w bólach”, w warunkach silnej zmienności.

Rys. 2. Kolejne fale spadkowe i wzrostowe EUR/USD w latach 2008-2015

Uwagę zwraca fakt, że obecny rozwój wydarzeń przebiega zgodnie z dwoma z trzech wspomnianych epizodów. Tempo spadku EUR/USD było bardzo zbliżone do tamtych przypadków, a teraz próby odbicia także cechują się podobną zmiennością. Jeśli traktować te podobieństwa jako pewien wyznacznik na przyszłość, to należałoby oczekiwać, że euro ma szanse na umocnienie o jakieś 20 proc. od tegorocznego dołka, a ruch taki mógłby potrwać mniej więcej pół roku.

Narodziny trwalszej fali wzrostowej EUR/USD (czyli umocnienia euro i osłabienia dolara) na wzór poprzednich takich epizodów byłoby zrozumiałe także z uwagi na to, co stało się z roczną dynamiką zmian, będącą dobrym długoterminowym wskaźnikiem koniunktury. Okazuje się, że ostatnia fala spadkowa euro zepchnęła roczną zmianę kursu do rekordowo niskich poziomów rzędu -25 proc. Wskaźnik utrzymuje się na podobnych poziomach także obecnie. Z historycznego punktu widzenia wydawałoby się, że w takich warunkach należałoby oczekiwać stopniowego odwracania się trendu na wzrostowy.

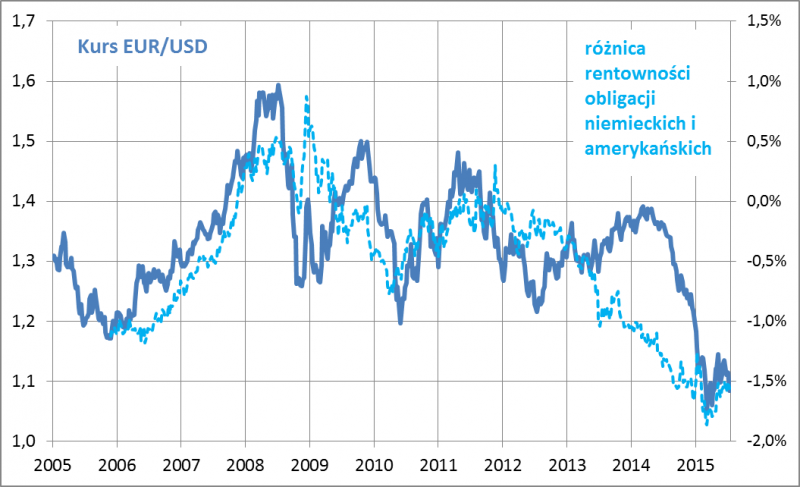

Oczywiście wiele zależy od czynników fundamentalnych. Jeśli szukać jednej, najważniejszej siły decydującej o mocy dolara, jest nim różnica w rentownościach obligacji skarbowych. Obecnie utrzymuje się ona na poziomach korzystnych dla dolara: o ile amerykańskie papiery 10-letnie przynoszą dochód rzędu 2,3 proc. rocznie, to w przypadku np. niemieckich 10-latek jest to mniej niż 0,8 proc. (a było już zdecydowanie mniej). W takich warunkach kapitał płynie do USA, co decyduje o mocnym dolarze i słabym euro.

Warto jednak zwrócić uwagę, że ta zależność nie jest idealna. Zdarzały się już poważne odstępstwa od tej reguły. Dwie ze wspomnianych trzech fal wzrostowych w ostatnich latach miały miejsce mimo równoległego pogarszania się różnicy rentowności obligacji. Bazowały raczej na rosnących oczekiwaniach rynkowych na poprawę koniunktury gospodarczej w strefie euro. Może i tym razem taki scenariusz byłby możliwy?

Rys. 3. Rentowności obligacji na dłuższą metę są decydujące, ale zdarzają się przejściowe odstępstwa od reguły

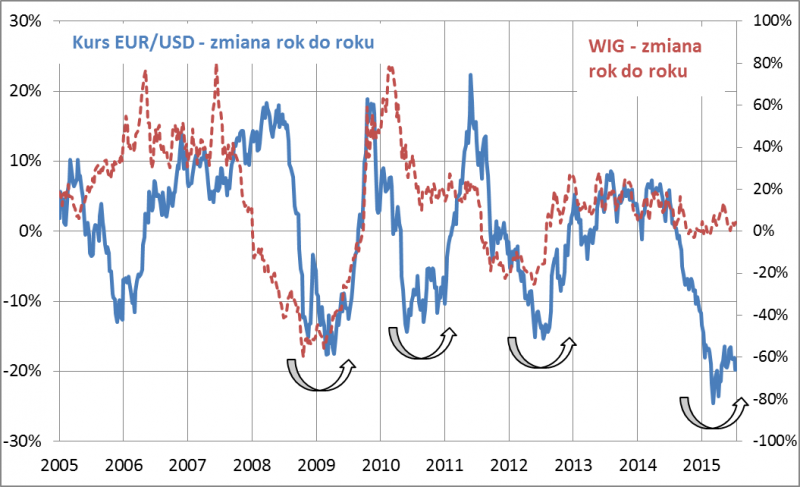

Dlaczego tendencje na rynku eurodolara są w ogóle tak ważne? Bo zdają się wpływać na trendy także na wielu innych rynkach. Najbardziej namacalny wpływ zauważalny jest w przypadku surowców. Tutaj obowiązuje prosta reguła: mocny dolar to słabe surowce. Tak jest też obecnie – przykładowo ostatniej fali spadkowej EUR/USD towarzyszyło załamanie cen ropy naftowej (oczywiście spowodowane także innymi, fundamentalnymi czynnikami). Chociaż od dołka cen ropy mija już pół roku, to odbicie jest równie rachityczne, co w przypadku eurodolara.

Z kolei słabe surowce to słabe rynki wschodzące (o których pisaliśmy dwa tygodnie temu), a stąd już prosta droga do rodzimej GPW. Zauważyliśmy, że od czasu globalnego kryzysu finansowego w 2008 r. bardzo wzmocniła się korelacja krajowych indeksów z notowaniami EUR/USD. Najlepiej widać to przez pryzmat rocznych (52-tygodniowych) zmian. Rekordowo niska dynamika EUR/USD zdaje się być kotwicą dla rocznej dynamiki WIG-u i innych indeksów GPW.

Rys. 4. Szczególnie od czasu globalnego kryzysu finansowego ruchy dolara i indeksów na GPW są dodatnio skorelowane

Na tej podstawie można postawić kilka ważnych tez dotyczących przyszłości:

- gdyby euro miało nadal osłabiać się względem dolara (w kierunku tzw. parytetu, czyli poziomu 1:1 lub jeszcze niżej) – mimo wspomnianych wcześniej objawów przemawiających raczej za ruchem w drugą stronę – byłby to czynnik negatywny zarówno dla całej rzeszy rynków wschodzących, jak i dla koniunktury na GPW;

- gdyby jednak doszło do wyczekiwanej zmiany trendu (czyli osłabienia się dolara względem euro jak i innych walut), byłby to mocny pozytywny impuls dla GPW i prawdopodobnie sygnał do wejścia we właściwą fazę hossy (bo jak na razie tegoroczna hossa pozostawia wiele do życzenia);

- stopniowa zmiana trendu nie jest tak nieprawdopodobna jak wydawałoby się na pierwszy rzut oka: perspektywa podwyżek stóp procentowych w USA jest już przecież od dawna dyskontowana; według części analityków dolar jest przewartościowany – kilka miesięcy temu głośno było o rankingu banku HSBC, w którym dolar znalazł się tuż za frankiem szwajcarskim wśród najbardziej przewartościowanych walut; kontynuacja ożywienia gospodarczego w strefie euro byłaby impulsem do umocnienia euro i być może przy okazji także do wzrostu rentowności obligacji; im bliżej deklarowanego końca europejskiego QE (wrzesień 2016 r.), tym siła tego niekorzystnego dla euro czynnika będzie słabła.

Reasumując, według naszych obserwacji zbyt mocny dolar zdaje się podcinać skrzydła indeksom na GPW. W tym roku widać jednak próby stopniowego odwracania się dotychczasowego trendu. Fala korekcyjnego osłabienia dolara względem euro i innych walut byłaby bardzo pomocna w poprawie koniunktury na naszym rodzimym rynku akcji.