Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Mijający rok jest wyjątkowo trudny dla polskich inwestorów. I chodzi tu nie tylko o słabość rodzimego rynku akcji, lecz również o zachowanie rynku obligacji skarbowych.

W poprzednich latach regułą było to, że w latach słabych dla akcji "rekompensatą" dla inwestorów posiadających zrównoważony portfel były relatywnie wysokie stopy zwrotu ze "skarbówek", wynikające nie tylko z samego oprocentowania, ale przede wszystkim ze wzrostu cen obligacji na rynku wtórnym. Działał tu prosty mechanizm: kiedy akcje były słabe, zwykle wynikało to z pogarszających się perspektyw gospodarczych, a pogarszające się perspektywy wywoływały oczekiwania na obniżki stóp procentowych, co z kolei ciągnęło w dół rentowność obligacji na rynku wtórnym, a tym samym - wzrost ich cen. Przykładowo, w ubiegłym roku, który WIG spędził w trendzie bocznym, indeks TBSP (obejmujący "skarbówki" o stałym oprocentowaniu) zyskał niemal 10%.

Ten rok pod tym względem jest zupełnie nietypowy. Indeksy giełdowe szczególnie w drugiej połowie roku zaliczyły silne spadki, które nie zostały jednak zrównoważone przez wzrost cen obligacji. Indeks TBSP niemal nie zmienił swej wartości od początku roku. Może się okazać, że jest to jak na razie najgorszy rok w historii tego indeksu, sięgającej końcówki 2006 roku.

Dlaczego polskie obligacje nie zrównoważyły w tym roku słabych stóp zwrotu z akcji? Wydaje się, że złożyło się na to kilka niezależnych od siebie kwestii.

1. Zgodnie z naszymi analizami, tegoroczna słabość na rynku akcji została w dużym stopniu wywołana przez niestandardowe czynniki dotyczące poszczególnych sektorów, a nie koniunktury gospodarczej, która pozostaje stabilna i nie widać na razie typowych wyprzedzających sygnałów mogących zapowiadać zmianę tego stanu rzeczy.

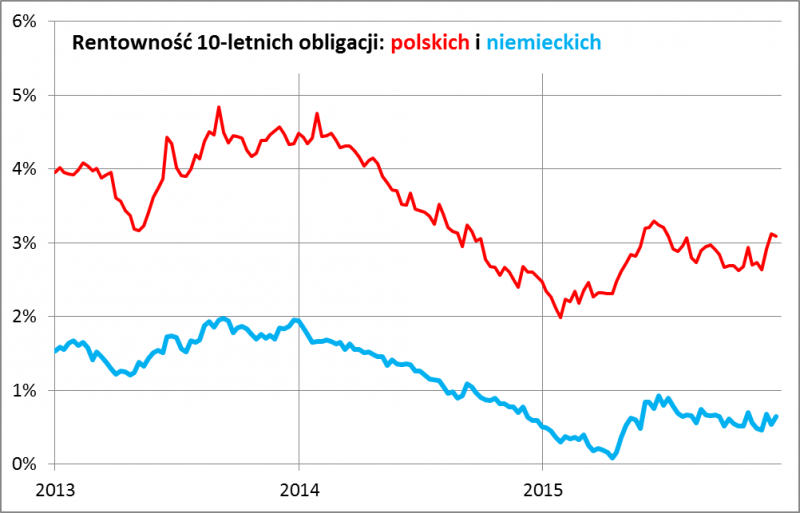

2. Wbrew szeroko zakrojonemu programowi QE w wykonaniu Europejskiego Banku Centralnego nieco wyższa niż na początku roku jest rentowność niemieckich obligacji, będących punktem odniesienia dla polskich "skarbówek" - to może być reakcja na poprawiającą się koniunkturę w Eurolandzie, jak i dostosowywanie się do oczekiwanych podwyżek stóp za oceanem (na polskim rynku dominują inwestorzy amerykańscy).

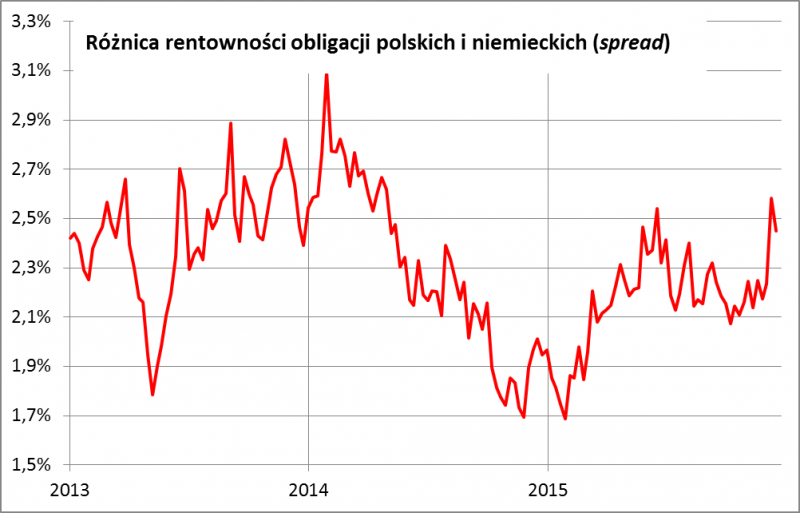

3. Część inwestorów zagranicznych (np. brytyjskich - jak wynika z relacji Bloomberga) jest sceptyczna wobec planów fiskalnych nowego rządu (poluzowanie tzw. reguły wydatkowej, wyższy deficyt budżetowy - balansujący na dozwolonej przez UE granicy 3% PKB - i to przy dość ambitnym założeniu niemal 4% wzrostu PKB) - to wywołało wyraźne rozszerzenie się tzw. spreadu względem uznawanych za bardzo bezpieczne niemieckich papierów. Trzeba też jednak przyznać, że spread zaczął się poszerzać już na początku roku, startując z niskich poziomów.

4. Po "reformie" otwartych funduszy emerytalnych (OFE) z 2014 roku mają one zakaz kupowania obligacji skarbowych - znikło więc tradycyjne źródło popytu, stabilizujące rynek.

5. Banki komercyjne mogą mieć mniejszą skłonność do kupowania obligacji na skutek wprowadzenia podatku od aktywów (obligacje to aktywo o niskiej rentowności).

Zauważmy, że wzrost rentowności wystartował z niskich poziomów. Jeszcze kilka miesięcy temu rentowność 10-latek była niewiele wyższa np. od celu inflacyjnego NBP (2,5%), co oznaczało ich niską długoterminową atrakcyjność.

Summary: Year-to-date performance of the Treasury Poland BondSpot Index (TBSP) is flat, compared to last year's +9.5% return. This may be the worst annual performance since the index's inception in 2006. Polish treasuries have suffered from increase both in German benchmark yields and in spreads against them. The higher spreads result from worsening outlook for Poland's fiscal stability as the new government is planning wider bugdet deficit next year.