Bądź na bieżąco! Zapisz się na NEWSLETTER

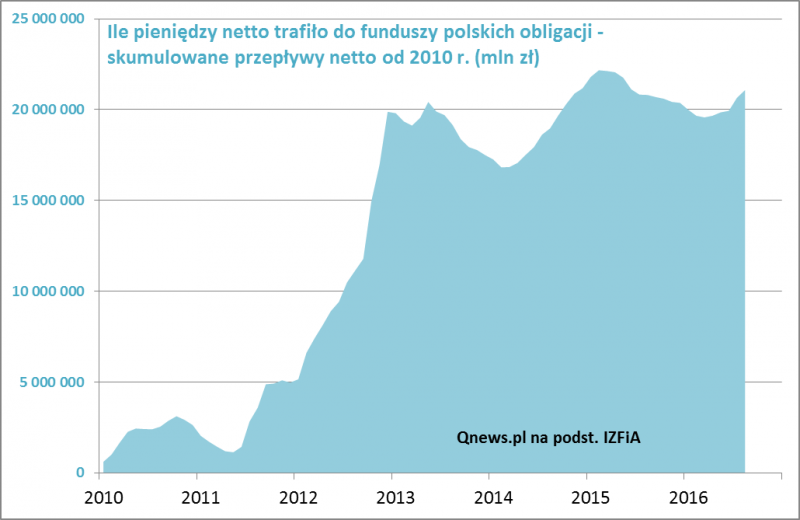

Dziś jeszcze kilka słów na temat napływów do funduszy inwestycyjnych. Pisaliśmy już o tym, że mimo hossy na rynku małych i średnich spółek do funduszy dedykowanych tej klasie aktywów nie płynie w tym roku świeża gotówka. A dokąd płynie? Przede wszystkim to funduszy polskich obligacji - od początku roku do sierpnia trafiło tam 708 mln zł (wg danych IZFiA). Zobaczmy jak to wygląda na tle historii.

Dlaczego w tym roku pieniądze znów płyną na rynek obligacji, podczas gdy przez większość ubiegłego uciekały? Być może takie przedstawienie sprawy rzuci więcej światła na sprawę.

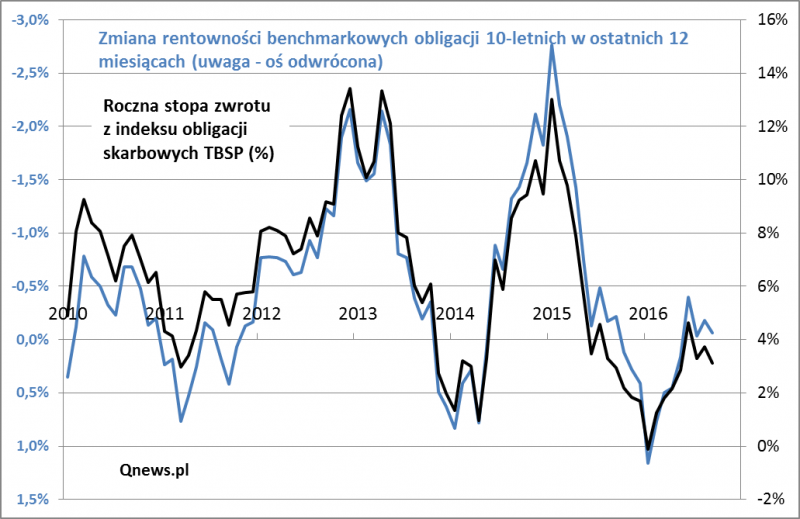

Wygląda na to, że napływy uzależnione są od bieżących stóp zwrotu, w szczególności tych za ostatnie 12 miesięcy. Kiedy stopy te poprawiają się, pojawia się świeża gotówka; kiedy się pogarszają, pieniądze uciekają. A ponieważ w ostatnich latach zyski z papierów skarbowych (zwłaszcza tych o stałym oprocentowaniu, których ceny wahają się wraz z oczekiwaniami dotyczącymi stóp procentowych) są bardzo cykliczne, to nieuchronnie największe napływy notujemy w momencie, gdy rynek obligacji ma za sobą bardzo udany okres.

A od czego z kolei zależą stopy zwrotu z (funduszy) papierów skarbowych? Na krótką metę nie tyle od oprocentowania, lecz od wahań rentowności wymaganej przez inwestorów na rynku wtórnym (ta natomiast zależy od oczekiwań odnośnie przyszłej inflacji i stóp procentowych).

W poprzednich cyklach stopy zwrotu potrafiły dojść nawet do 13% w skali roku, co wynikało wprost z silnego spadku wymaganej przez inwestorów rentowności (o 2-3 pkt. proc. w ciągu 12 miesięcy). Na podstawie tej zależności łatwo oszacować, że spadek rentowności 10-latek o 0,5 pkt. proc. winduje stopę zwrotu z indeksu obligacji o mniej więcej 2 pkt. proc. Jaki jest obecnie potencjał? Już teraz rentowność 10-latek jest poniżej 3%, więc trudno będzie o jej spadek taki jak w poprzednich cyklach. A istnieje też przecież możliwość scenariusza zupełnie odwrotnego, czyli wzrostu rentowności, co uderzyłoby w stopy zwrotu (tak stałoby się w razie nagłego wzrostu oczekiwań inflacyjnych).