Bądź na bieżąco! Zapisz się na NEWSLETTER

Powracamy do tematu inwestycji w polskie obligacje skarbowe. Bieżący rok podobnie jak poprzednie przyniósł dobre stopy zwrotu z koszyka obligacji. Benchmarkowy indeks TBSP jest ponad 4% na plusie od początku roku, podobnie jak liczony przez Bloomberg BPOL Index.

O powtórkę tych wyników w kolejnym roku może być jednak trudniej. Dlaczego? Aby to wyjaśnić, przypomnijmy, że stopy zwrotu z koszyka obligacji składają się zawsze z maksymalnie trzech elementów:

- dochodu z odsetek - ten składnik w całości odpowiada za stopy zwrotu w przypadku obligacji, które spełniające trzy warunki: (a) są sprzedawane po cenie nominalnej, (b) nie można nimi obracać na rynku wtórnym (cena nie podlega wahaniom), (c) odsetki są kapitalizowane;

- dochodu z reinwestycji odsetek - ten element pojawia się, gdy odsetki nie są kapitalizowane, lecz regularnie wypłacane;

- wahań ceny na rynku wtórnym - ten element dotyczy obligacji notowanych na rynku wtórnym, którymi można na bieżąco handlować.

Wahania cen obligacji są z kolei odwrotnie proporcjonalne do zmian rentowności (yield) żądanej przez nabywców na rynku wtórnym. Spadek rentowności przekłada się automatycznie na wzrost ceny.

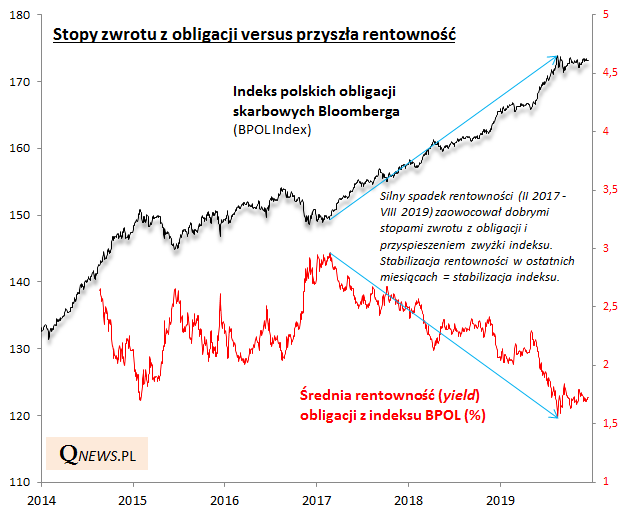

Dokładnie z takim zjawiskiem mieliśmy do czynienia na rynku polskich "skarbówek" począwszy od lutego 2017 do sierpnia br. Średnia rentowność indeksu BPOL spadła w tym czasie prawie o połowę, z niemal 3% do nieco ponad 1,5%. Zjawisko to bardzo pomogło stopom zwrotu - w tym samym czasie indeks BPOL urósł o 16%, w czym w dużym stopniu pomógł właśnie spadek rentowności.

Stopy zwrotu w przyszłym roku i ogólnie w kolejnych latach będą w niemałym stopniu zależały od tego, czy rentowność na rynku wtórnym na nowo zacznie spadać i zejdzie jeszcze niżej niż w trakcie tego roku (bo np. inwestorzy znów zaczną się obawiać o globalną gospodarkę lub wzrośnie ocena wypłacalności Polski) czy też raczej zacznie rosnąć, jak np. pod koniec 2016 roku czy też w trakcie 2015 (bo np. będzie ożywienie w gospodarkach).

Warto jeszcze wspomnieć o wskaźniku wrażliwości stóp zwrotu na wahania rentowności (tzw. duration). W przypadku indeksu BPOL wynosi on obecnie ok. 4,5, co oznacza, że wzrost/spadek średniej rentowności (obecnie nieco ponad 1,7% w skali roku) o każdy 1 pkt proc. zabierze/doda ok. 4,5 pkt. proc. do rocznej stopy zwrotu z BPOL (oczywiście do tego dojdzie jeszcze dochód z odsetek).

Reasumując, indeksy polskich obligacji skarbowych mają za sobą kolejny udany rok. Trzeba jednak mieć świadomość, że przy najniższych od lat poziomach rentowności o powtórkę wyników z ostatnich lat może być już trudniej (choć jest to ciągle możliwe).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.