Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Krótkoterminowe przegrzanie grozi większą korektą na GPW, ale to prawdopodobnie byłby tylko przystanek na drodze WIG-u ku poziomowi 60 tys. pkt – to nasz „pomysł” na przebieg koniunktury giełdowej w tym roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

„Wróżenie” scenariuszy na rynkach finansowych, w tym na rynkach akcji, to z natury niewdzięczne zadanie, a zarazem takie, na które istnieje wiecznie niezaspokojony popyt. Dzisiaj próba takiego wywróżenia możliwego scenariusza dla GPW na dalszą część roku, ale od razu na wstępie z zastrzeżeniem, że na dłuższą metę bezpieczniejsze jest podejście naukowe do inwestowania (zdywersyfikowany portfel złożony z wartościowych aktywów, z uwzględnieniem rebalancingu), niż bazowanie na ryzykownych prognozach.

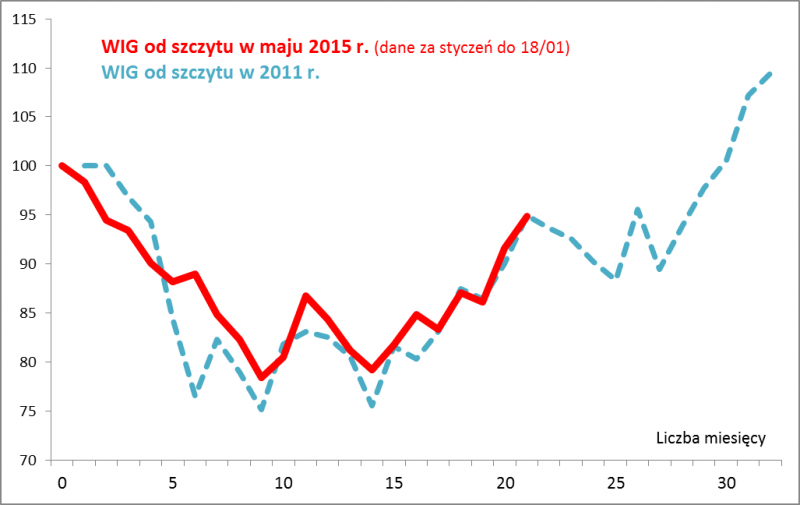

Na początku zwróćmy uwagę na to, w jakim punkcie znalazła się koniunktura na warszawskim parkiecie. WIG po przebiciu kluczowego poziomu oporu na początku grudnia wszedł w fazę dynamicznej zwyżki. Ostatnio jednak zaczęły jej towarzyszyć pewne oznaki krótkoterminowego przegrzania. Nasz autorski barometr łączący w sobie pięć wskaźników nastrojów i technicznych wkroczył w umowną strefę euforii, po raz pierwszy od maja 2015 r. Historycznie takie poziomy barometru zapowiadały przynajmniej kilkuprocentową korektę zniżkową, a czasem (2015) trwalszą zmianę trendu na spadkowy.

Sama analiza nastrojów nie pozwala więc jeszcze odpowiedzieć na pytanie czy taka potencjalna korekta miałaby być tylko przystankiem na drodze ku wyższym poziomom notowań. Musimy więc odwołać się do innych narzędzi. Z pomocą przychodzi prosta analogia. Już wiele miesięcy temu zauważyliśmy podobieństwo obecnej sytuacji na GPW do tej z lat 2011-2013.

Pomijając chwilowe odchylenia, ścieżka, po jakiej podąża WIG od wiosny 2015 r. do złudzenia przypomina to, z czym już wcześniej mieliśmy do czynienia. Po niemal dokładnie tak samo głębokiej przecenie jak w II poł. 2011 r. indeks przez pewien czas pozostawał w strefie wahań w ramach trendu bocznego, po czym wybił się z niego górą. Gdyby brać tę ciągle utrzymującą się analogię jako wyznacznik, to można by przyjąć, że w ramach naszego giełdowego déjà vu jesteśmy znów gdzieś w grudniu 2012 r. Teraz według tego „modelu” powinna czekać inwestorów głębsza korekta (potrzebny byłby tylko jakiś pretekst).

Rys. 1. Najpierw korekta, potem hossy ciąg dalszy?

Źródło: Qnews.pl

Taki scenariusz na bliską przyszłość jest o tyle ciekawy, że pokrywa się też ze wspomnianą analizą nastrojów, które uległy dość mocnemu rozgrzaniu, więc ich korekcyjne schłodzenie byłoby dość prawdopodobne.

Dobra wieść jest jednak taka, że według tej analogii potencjalna korekta „czyhająca za rogiem” powinna być tylko chwilowym przystankiem, a po jej zakończeniu WIG powinien wznowić trend zwyżkowy. W ostatecznym rozrachunku według tego podobieństwa krajowy indeks miałby przecież spore szanse na ustanowienie nowego szczytu hossy rozpoczętej w 2009 r., czyli wzniesienie się wyraźnie powyżej pułapu 57 tys. pkt. (szczyt z 2015 r.). Niektórzy po cichu mówią już nawet o ataku na rekord z 2007 r., choć nasza analiza nie daje odpowiedzi na pytanie czy uda się dotrzeć aż tak wysoko w perspektywie kilkunastu miesięcy.

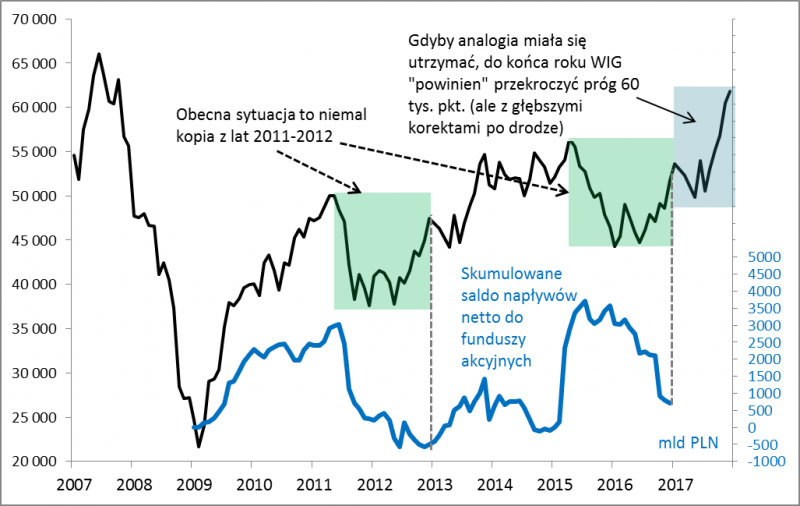

Podobieństwo z latami 2011-2013 widać także na innej płaszczyźnie. Mimo wystrzału krajowych indeksów próżno szukać na razie napływów do funduszy akcyjnych. Wręcz przeciwnie, wg najświeższych danych, w grudniu ub.r. inwestorzy nadal wypłacali z nich pieniądze. Ale dokładnie to samo było w tym punkcie cyklu w 2012 roku, kiedy to mimo wzniesienia się WIG-u na wielomiesięczne maksimum, pieniądze z agresywnych funduszy ciągle jeszcze uciekały (tyle, że w coraz wolniejszym tempie). Co ciekawe z danych Izby Zarządzających Funduszami i Aktywami wynika, że pierwsze zauważane napływy pojawiły się … w trakcie pierwszej większej korekty (która potencjalnie jest także teraz przed nami?). Nasz wykres ewidentnie pokazuje, że napływy i odpływy są wyraźnie opóźnione względem rozwoju wydarzeń na GPW.

Rys. 2. Napływów do funduszy akcyjnych na razie (jeszcze) nie ma

Źródło: Qnews.pl na podst. danych IZFiA (dane o napływach netto dotyczą funduszy akcyjnych „uniwersalnych i indeksowych”).

Najbardziej uderzający jest fakt, że nie przestają uciekać pieniądze z funduszy małych i średnich spółek, mimo że mWIG40 bije rekordy hossy, zaś jego 12-miesięczna dynamika zmierza właśnie ku +40 proc.! Wydaje się, że te fakty są ciągle słabo dostrzegane i rozpropagowane. Czyżby zatem finałowa fala zwyżkowa, której klasycznie towarzyszyć powinny wzmożone napływy kapitałów inwestorów detalicznych, była dopiero przed nami, w dalszej części roku?

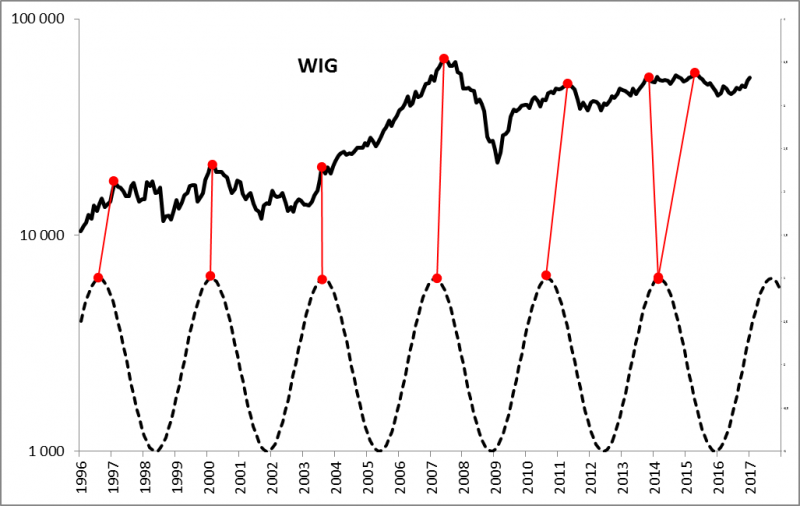

Cała ta koncepcja nieźle wpisuje się też w prezentowany już wielokrotnie model cyklu koniunkturalnego, w myśl którego z cyklicznym dołkiem na GPW mieliśmy do czynienia na przełomie lat 2016/2017, zaś odpowiedni szczyt „sinusoidy” można orientacyjnie wyznaczyć na wrzesień br. (plus/minus kilka miesięcy; raczej plus).

Rys. 3. WIG we wzrostowej fazie cyklu

Źródło: Qnews.pl

A jakie są czynniki ryzyka dla nakreślonego tu scenariusza? Ponieważ ów scenariusz składa się z dwóch elementów (rychła korekta + powrót do hossy), to rozważmy je oddzielnie. W przypadku potencjalnej korekty można mówić o ryzyku jej niepojawienia się (czyli o braku okazji do doważenia się na rynku akcji) lub bardzo płytkim jej przebiegu. Nietrudno sobie wyobrazić, że pojawienie się dużych napływów do funduszy akcyjnych mogłoby zwiększać takie ryzyko. A jeśli chodzi o czynniki ryzyka w przypadku prognozowanego powrotu do trendu zwyżkowego w dalszej części roku? No cóż, tutaj zagrożeń tradycyjnie nie brakuje. W skali globalnej mamy przykładowo niepewność związaną z prezydenturą Donalda Trumpa. Od czasu jego wyboru inwestorzy ekscytowali się wizją obiecywanej stymulacji fiskalnej (niższe podatki, wyższe wydatki), ale póki co Trump zamiast mówić o (kosztownej) stymulacji powraca raczej do nośnych politycznie haseł protekcjonistycznych i antyglobalistycznych, których realizacja stanowiłaby zagrożenie nie tylko dla światowego handlu, ale też w ostatecznym rozrachunku dla amerykańskiej gospodarki. Protekcjonistyczne dążenia Trumpa pojawiają się na dodatek w momencie, gdy trudności przeżywa nastawiona na eksport chińska gospodarka.

Reasumując, „pomysł” autora na przebieg koniunktury giełdowej na GPW w tym roku to: (a) przejściowa korekta konieczna do schłodzenia zbyt rozgrzanych nastrojów, (b) powrót do trendu zwyżkowego i nowe szczyty hossy. Zastrzeżenie jest takie, że tego rodzaju projekcje obarczone są dużym ryzykiem błędu i nie powinny stanowić podstawy do decyzji o kształcie portfela inwestycyjnego.