Chcesz być na bieżąco? Zapisz się na NEWSLETTER

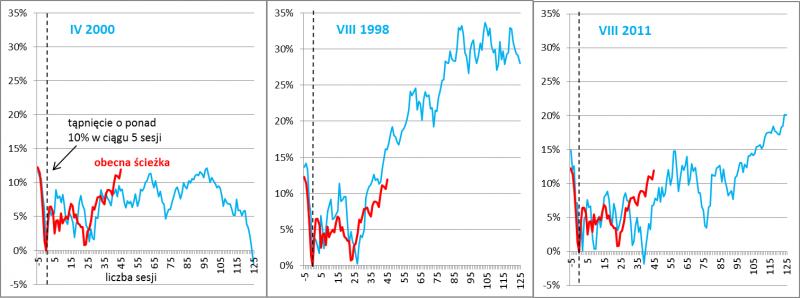

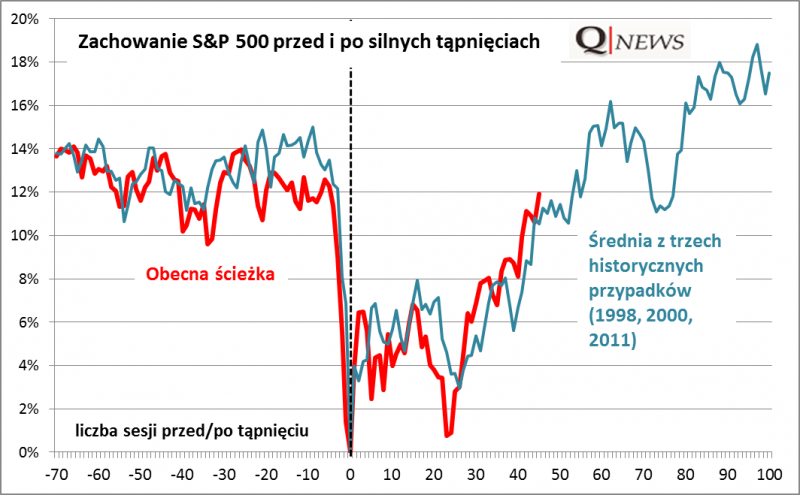

Na ostatnie wydarzenia na Wall Street, czyli dynamiczną poprawę sytuacji po wcześniejszym tąpnięciu, spoglądamy z pewną satysfakcją. Chłodne kalkulacje oparte na historycznych zależnościach pokazały swą wyższość nad emocjami. W najczarniejszych chwilach sierpniowego załamania zestawiliśmy krach (10% spadku S&P 500 w ciągu pięciu sesji) z podobnymi siedmioma historycznymi przypadkami i wniosek był taki, że w niemal wszystkich tych przypadkach po takich tąpnięciach nadchodziła przynajmniej średnioterminowa poprawa koniunktury (chwilowo przerwana przez ponowne zejście w kierunku dołka). Do podobnych wniosków prowadziła analiza rozmaitych wskaźników nastrojów ("sentymentu"), które zgodnie pokazały załamanie niezłomnej wcześniej wiary w hossę. Potem, pod koniec września spośród początkowych siedmiu przypadków wyłoniliśmy metodą selekcji trzy, które okazały się najbardziej zbliżone do aktualnego zachowania S&P 500. Wynikało z nich jasno, że trwający wtedy powrót do dołka (wtórna fala spadkowa) powinien być tylko chwilowym testem cierpliwości inwestorów przed trwalszą poprawą - dziś widać, że teza okazała się słuszna. Co ciekawe po miesiącu od wrześniowej analizy S&P 500 podąża ścieżką niemal idealnie zgodną ze średnią obliczoną na podstawie wspomnianych trzech historycznych przypadków.

Gdyby trzymać się tej analogii, która do tej pory sprawdzała się jak widać świetnie, należałoby założyć, że ciągle jest jeszcze miejsce na dalsze odreagowanie, którego pierwszy lokalny szczyt mógłby wypaść w okolicach 60 sesji od sierpniowego dołka, czyli gdzieś w drugiej połowie listopada. Ów lokalny hipotetyczny szczyt wypada nieco powyżej rekordu hossy na wysokości 2130 pkt. (w cenach zamknięcia), do którego brakuje już tylko ok. 2 proc.

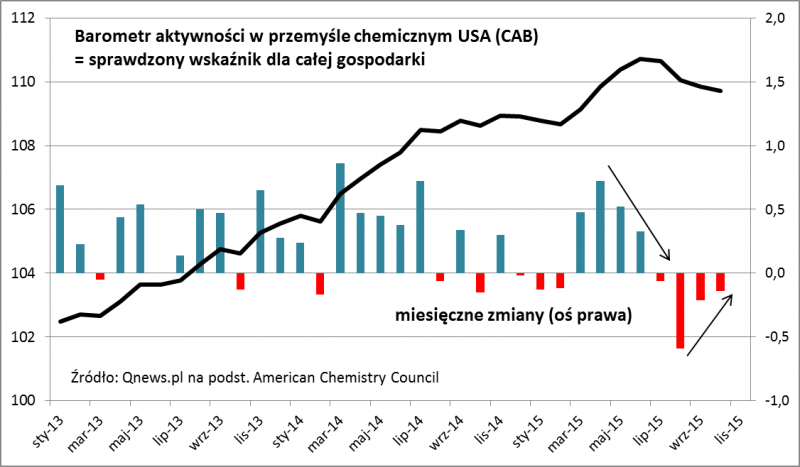

W badaniu historycznych analogii jest jeszcze jedna ciekawa kwestia. W jednym z trzech wspomnianych historycznych przypadków po ok. 100 sesjach od dołka krachu fala poprawy dobiegła końca i rozpoczął się kolejny etap bessy (chodzi o rok 2000). Innymi słowy badane przez nas scenariusze nie gwarantują jeszcze, że odbywające się obecnie średnioterminowe odreagowanie należy utożsamiać z definitywnym uniknięciem bessy. W czarnym scenariuszu, po ok. 100 sesjach od sierpniowego dołka, czyli w okolicach stycznia 2016, należałoby zatem bać się końca odreagowania. Pesymiści mają w zanadrzu pewne argumenty przemawiające za taką wizją, a wśród nich są dostrzegalne oznaki zadyszki w globalnej i amerykańskiej gospodarce. Dostrzegamy je także i my. Przykładowo monitorowany przez nas, sprawdzony historycznie "barometr aktywności w przemyśle chemicznym" (CAB), według najnowszego odczytu ma za sobą czwarty miesiąc spadku. To pierwszy tego rodzaju przypadek od ponad trzech lat. Na szczęście jednak dynamika tego spadku stopniowo słabnie. Najmocniej CAB zanurkował w sierpniu (sierpniowe tąpnięcie to zatem nie przypadek), zaś w październiku zniżka była już niewielka.

Jest więc spora szansa, że zdyskontowana wcześniej przez rynek zadyszka w gospodarce nie przerodzi się w większe spowolnienie.