Bądź na bieżąco! Zapisz się na NEWSLETTER

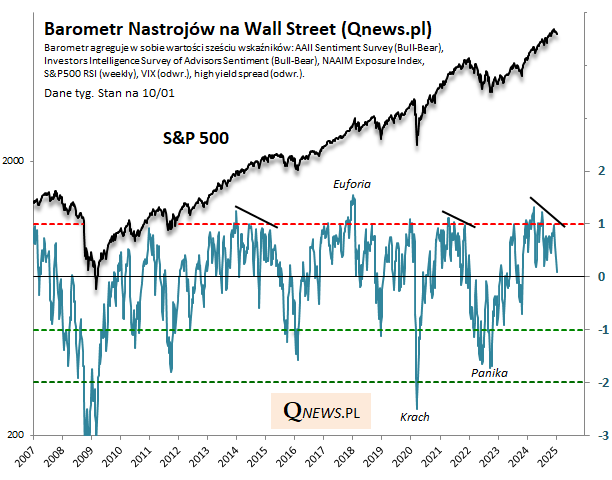

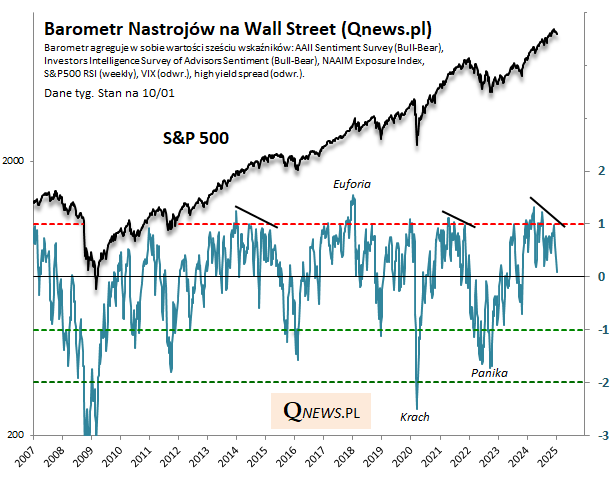

Czy przeszło 4-proc. spadek S&P 500 od szczytu doprowadził do zauważalnego schłodzenia zbyt rozgrzanych wcześniej nastrojów na Wall Street? Próbując odpowiedzieć na to pytanie, zerknijmy przykładowo na nasz, aktualizowany co tydzień Barometr Nastrojów na Wall Street, powstający na podstawie sześciu dostępnych publicznie komponentów.

Zacznijmy od dobrych wieści. Podczas gdy jeszcze w pierwszej połowie grudnia Barometr niebezpiecznie ocierał się o strefę euforii (jedno odchylenie standardowe powyżej średniej), to wg najnowszego odczytu znalazł się już tylko o krok od poziomu neutralnego (równego zero). Jego wartość jest też najniższa od listopada 2023. A przecież korekty spadkowe w trakcie ubiegłego roku kończyły się nawet przy nieco wyższych poziomach.

Dobra wiadomość jest zatem taka, że nastroje uległy już pewnemu schłodzeniu.

Nietrudno wyłowić z dotychczasowej historii przykłady sytuacji, w których po cofnięciu w okolicę poziomu neutralnego potem Barometr w szybkim tempie z powrotem podskakiwał w górę, czemu towarzyszył koniec korekty S&P 500. Ostatnio z takim rozwojem wydarzeń mieliśmy do czynienia choćby w końcówce 2021 roku.

Istnieje natomiast ryzyko, że proces schładzania nastrojów nawet po takim ewentualnym krótkoterminowym ociepleniu będzie potem kontynuowany w średnim terminie. Zauważmy, że ostatnie górki Barometru, ukształtowane w trakcie ub.r., były położone na coraz niższych pułapach, mimo że S&P 500 wspinał się coraz wyżej. Taka tzw. negatywna dywergencja pojawiała się już wcześniej, we wspomnianym 2021 roku, lub też w okolicy 2014 - wszystkie te przypadki zaznaczyliśmy liniami na powyższym wykresie.

Prędzej czy później po takich dywergencjach Barometr docelowo "lądował" dużo poniżej poziomu neutralnego, w przedziale od -1 do -2 odchyleń standardowych od średniej. Ryzyko powtórki takiego scenariusza istnieje również obecnie, choć oczywiście niekoniecznie od razu - może to być raczej proces rozłożony w czasie.

Na razie wiele będzie zależało od tego, czy ustabilizuje się sytuacja na rynku amerykańskich obligacji. Po przekroczeniu górki z wiosny 2024 rentowność papierów 10-letnich zaczęła "straszyć" powrotem w okolicę 5 proc. - to po dotarciu w tamtą okolicę na jesieni 2023 rozegrała się ostatnia głębsza korekta spadkowa na Wall Street.

Reasumując, pierwsza połowa stycznia na Wall Street stoi pod znakiem zasłużonej korekty. Dobrze, że nastroje już się w pewnym stopniu schłodziły ("znormalizowały"), ale w średnim terminie nie można wykluczyć kontynuacji tego procesu, szczególnie gdyby nadal niepokojące sygnały dochodziły z rynku obligacji (ich rosnąca rentowność wywiera presję na wyceny akcji).

Tomasz Hońdo, CFA, Quercus TFI S.A.