Bądź na bieżąco! Zapisz się na NEWSLETTER

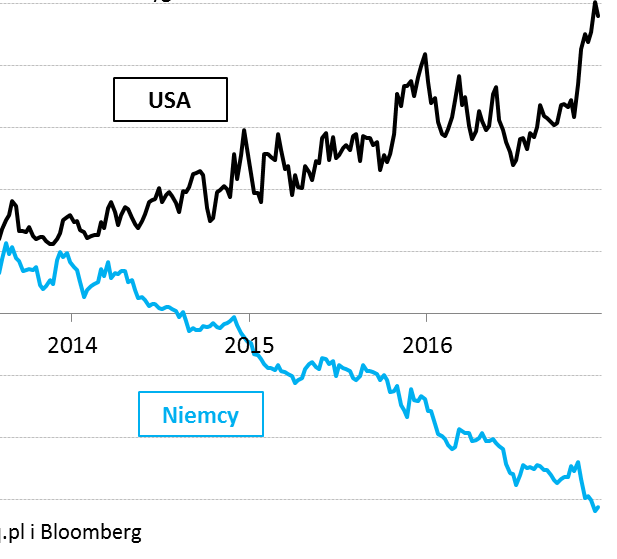

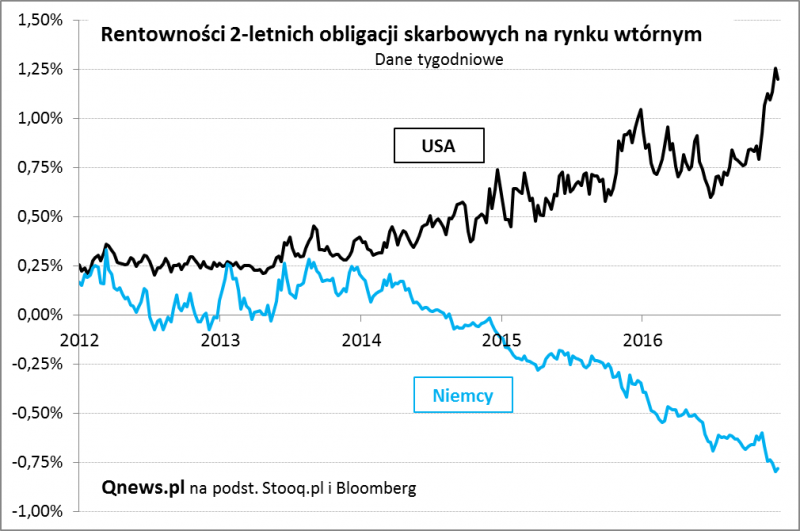

Kończący się rok pozostawia po sobie fenomen, który niegdyś byłby wręcz niewyobrażalny, a obecnie jest na porządku dziennym i nikogo już nie dziwi. Jeszcze nigdy nie mieliśmy do czynienia z tak rozbieżnymi trendami na dwóch należących do najważniejszych rynkach obligacji: amerykańskim i niemieckim (lub też ogólnie rynku strefy euro). Podczas gdy rentowność krótkoterminowych obligacji USA poszybowała w górę, rentowność ich niemieckich odpowiedników staje się coraz bardziej i bardziej ujemna.

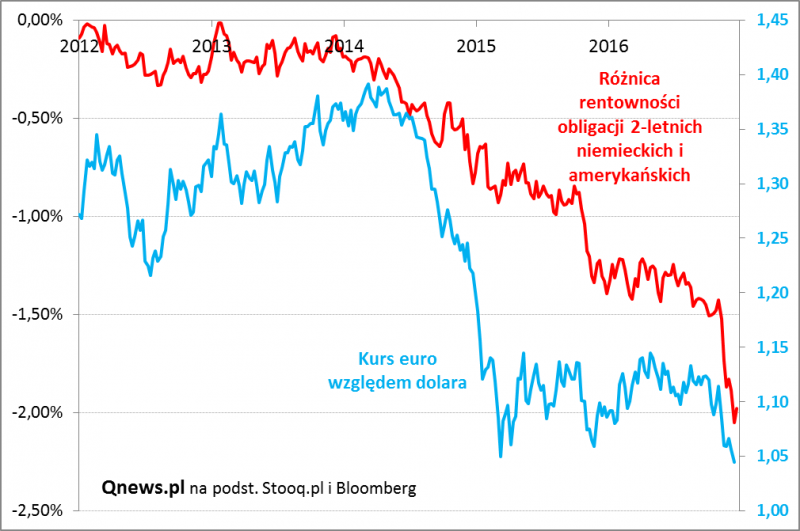

Oczywiście źródło tej dywergencji (rozbieżności) jest dobrze znane - jest nim równie rozbieżna polityka banków centralnych. O ile amerykańska Rezerwa Federalna po raz drugi podniosła właśnie stopy procentowe, to EBC uparcie kontynuuje skup obligacji (QE), windując ich ceny i tym samym spychając rentowności w dół. Powiększająca się różnica (spread), jeśli chodzi o rentowności, wywiera z kolei wyraźną presję na osłabienie euro względem dolara.

Pojawia się pytanie: jak długo może utrzymać się ta dywergencja? Niełatwo na nie odpowiedzieć, bo EBC z niesłychanym uporem kontynuuje QE, nawet mimo pojawiania się sygnałów odżywania inflacji (na które z kolei Fed reaguje zaostrzaniem polityki). Można jednak zakładać, że na przestrzeni 2017 roku polityka głównych banków centralnych po obu stronach Atlantyku zacznie jednak pomału zmierzać w końcu w podobnym kierunku. Oto argumenty: (a) Fed nie może sobie pozwolić na zbyt drastyczne umocnienie dolara, bo to po raz kolejny uderzyłoby w eksport i całą gospodarkę - zakładamy, że tempo podwyżek stóp może być w praktyce "moderowane" przez niekorzystne umocnienie USD; (b) osłabienie euro automatycznie sprzyja wzrostowi inflacji w Eurolandzie (bo importowane produkty stają się droższe); (c) jeśli inflacja będzie szybko powracała do oficjalnego celu 2%, EBC nie będzie miał wymówki, by przeciągać termin wygaszenia QE. Inną kwestią jest to jakie długoterminowe skutki wywołać może skrajnie ujemna rentowność niemieckich 2-latek i podobnych obligacji. W warunkach rosnącej inflacji i w razie pierwszych sygnałów wygaszania QE nietrudno tu będzie o porządny krach - europejskie obligacje postrzegamy jako potencjalnie jedną z najbardziej "toksycznych" klas aktywów w nadchodzących latach.