Bądź na bieżąco! Zapisz się na NEWSLETTER

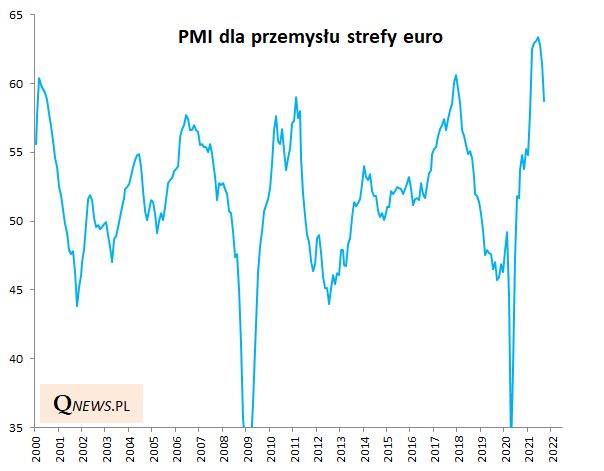

Ostatnie dni przyniosły kolejne odczyty wskaźników makroekonomicznych, które wpisują się w naszą diagnozę dotyczącą potencjalnej zadyszki w gospodarkach. Wskaźnik PMI obrazujący koniunkturę w przemyśle strefy euro zaczął jeszcze mocniej zakręcać w dół. To nie oznacza oczywiście wejścia gospodarek w recesję (bo za sygnał recesyjny uznaje się spadek poniżej progu 50 pkt.), lecz postępujące spowolnienie tempa wzrostu.

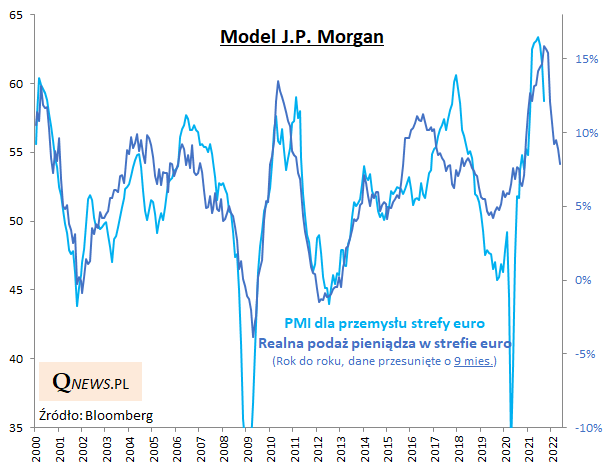

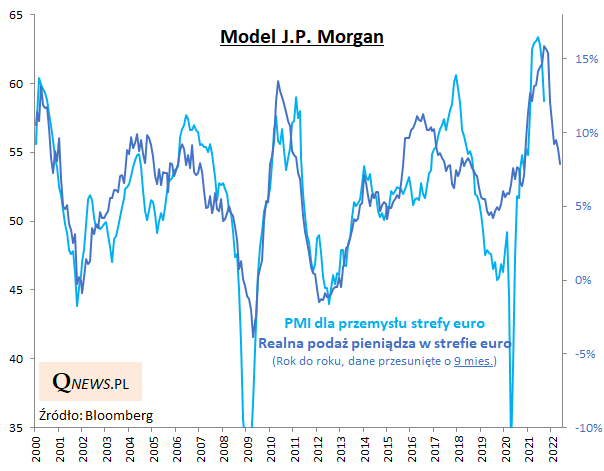

Pojawia się pytanie: czy ta zadyszka może się pogłębić, czy raczej jest chwilowa? Tradycyjnie odwołać się możemy do modelu banku J.P. Morgan, wg którego przyszłe trendy PMI prognozować można na podstawie tego, co dzieje się z podażą pieniądza (money supply).

Wczorajszy odczyt za sierpień pokazuje pogłębienie niepokojącej tendencji - realna dynamika podaży pieniądza zawędrowała do poziomu najniższego od ... marca 2020. Jeśli wierzyć modelowi, wróżyć to może przedłużenie się zadyszki w gospodarkach nie tylko na resztę tego roku, lecz nawet na pierwsze miesiące 2022 roku (model nie jest perfekcyjny, ale zazwyczaj poprawnie wskazuje kierunek tendencji).

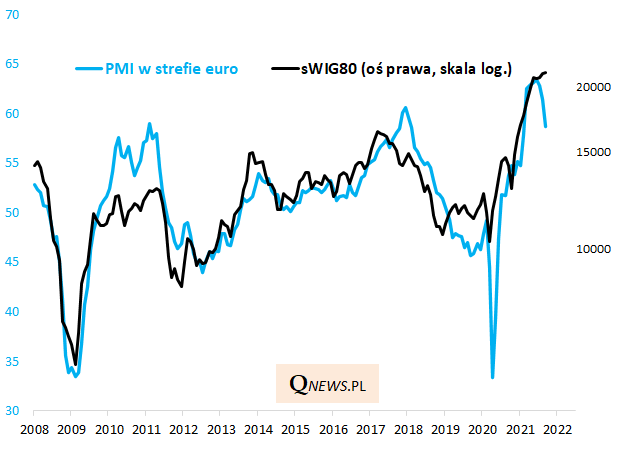

Dlaczego w ogóle europejski PMI powinien interesować inwestorów? Bo historycznie wskaźnik ten był silnie skorelowany z notowaniami krajowych akcji, np. małych spółek. Co ciekawe na razie indeks sWIG80 dość skutecznie opiera się tendencji wyznaczanej przez opadający PMI...

Reasumując, kolejne odczyty wpisują się w opisywaną wcześniej diagnozę zadyszki w gospodarkach.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.