Bądź na bieżąco! Zapisz się na NEWSLETTER

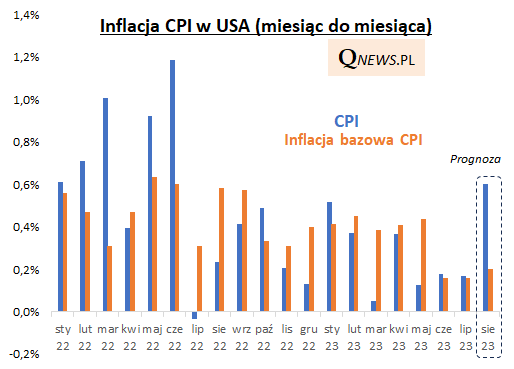

Dziś "obowiązkowa pozycja" w kalendarzach inwestorów - publikacja danych o inflacji CPI w USA za sierpień (o godz. 14:30).

Według prognoz zapowiada się dość niejednoznaczny odczyt. Wzrost cen paliw w sierpniu mógł wywindować miesięczną zmianę cen towarów i usług konsumpcyjnych do +0,6 proc., co byłoby tempem najwyższym od ... czerwca 2022. Pozytywna wiadomość jest natomiast taka, że bardziej pod kontrolą jest tzw. inflacja bazowa, liczona z pominięciem cen paliw i żywności, która wyniosła, wg szacunków, +0,2 proc. miesiąc do miesiąca.

Podobnie sprawy się mają, jeśli przetłumaczymy miesięczne zmiany cen na zmiany rok do roku. Główny wskaźnik CPI prawdopodobnie podskoczył drugi miesiąc z rzędu, do prognozowanych 3,6 proc., natomiast wskaźnik inflacji bazowej zapewne z kolei kontynuował trend spadkowy (prognoza: 4,3 proc. r/r). Gdyby również w kolejnych miesiącach inflacja bazowa oscylowała wokół 0,2 proc. miesiąc do miesiąca, to do końca roku obniżyłaby się w okolicę 3,5 proc. w ujęciu rok do roku.

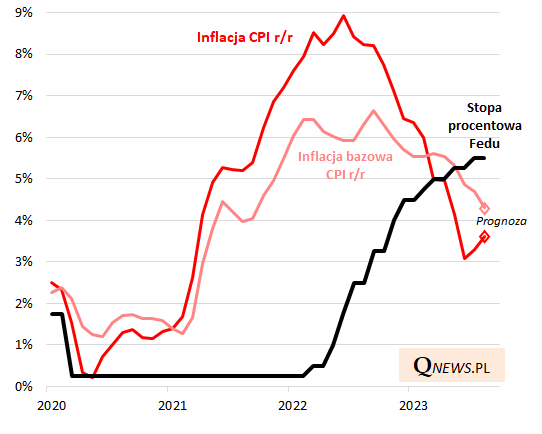

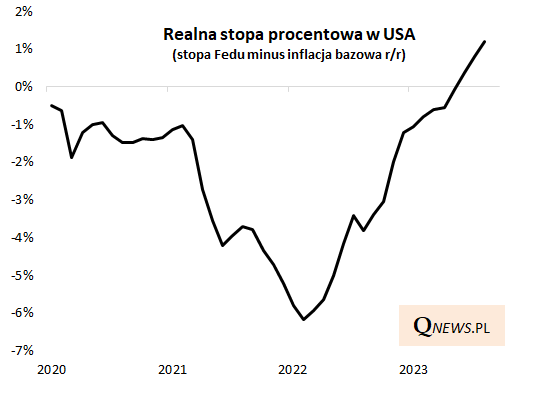

O ile nasza RPP podeszła bardzo optymistycznie do perspektyw obniżania się inflacji, to amerykański Fed na razie wypowiadał się ostrożnie odnośnie sukcesów w batalii z nadmiernym wzrostem cen w gospodarce. Na rynku trwa debata na temat tego, czy cykl podwyżek stóp w USA na pewno się zakończył. Naszym zdaniem prawdopodobnie tak, tym bardziej, że już dotychczasowy poziom stóp staje się coraz wyższy w ujęciu realnym, szczególnie w porównaniu z inflacją bazową (innymi słowy, realny koszt pieniądza w USA rośnie nawet przy braku nominalnych podwyżek).

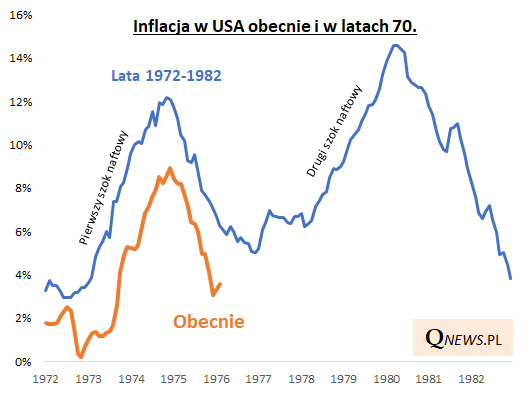

Być może ostrożność Fedu to w pewnym stopniu pokłosie wydarzeń z pamiętnych lat 70., kiedy to zwycięstwo nad inflacją wywołaną przez tzw. pierwszy szok naftowy (1973-74) okazało się potem chwilowe, bo inflacja znów wystrzeliła w górę, co pokazujemy na poniższym wykresie. Jakkolwiek obecnie gospodarka amerykańska, jak i globalna, jest na szczęście w dużo mniejszym stopniu uzależniona od ropy naftowej niż w latach 70., to jednak nie jest przecież na wahania jej cen zupełnie niewrażliwa. W ostatnich miesiącach wzrost cen ropy znów zaczyna wywierać presję na główny wskaźnik inflacji.

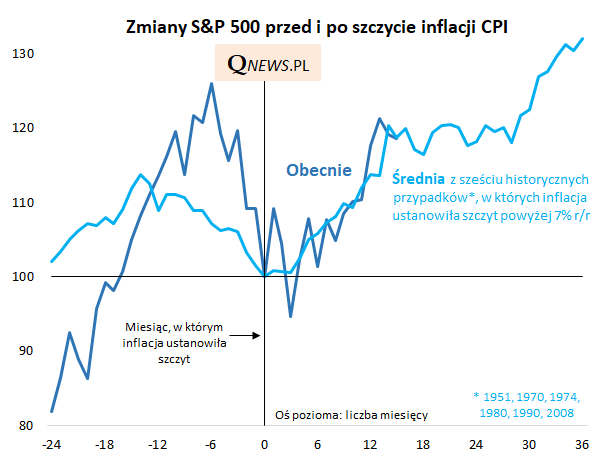

Skoro już mowa o historycznych ścieżkach, to czas na uaktualnienie naszych rozważań na temat zachowania rynku akcji po szczytach inflacji. Poniższy wykres prezentowaliśmy na początku roku jako jeden z najbardziej pozytywnych czynników na 2023, i jak widać, indeks S&P 500 w pełni wykorzystał szanse wynikające z obniżania się inflacji z wysokich pułapów. Sęk w tym, że doszliśmy już jednak do punktu, w którym normalizacja inflacji przestawała historycznie wystarczać do utrzymania hossy na Wall Street. Uśredniony scenariusz na kolejne kilkanaście (jakieś 13) miesięcy, to już raczej trend boczny. No chyba, że tym razem przeważą inne, pozytywne czynniki (rozwój sztucznej inteligencji? ożywienie zamiast recesji?).

Reasumując, dzisiejszy raport o inflacji CPI w USA za sierpień przyniesie prawdopodobnie mieszankę dobrych i słabszych informacji. Amerykański Fed do tej pory był bardzo ostrożny, jeśli chodzi o odtrąbienie definitywnego sukcesu w batalii z inflacją, tak jak uczyniła to nasza RPP, ale wyjście realnych stóp procentowych (szczególnie tych liczonych względem inflacji bazowej) wyraźnie na plus oznacza dalsze zacieśnienie monetarne nawet przy braku dalszych podwyżek za oceanem.

Tomasz Hońdo, CFA, Quercus TFI S.A.