Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Kupowanie aktywów, które były najlepsze w poprzednim roku, to kiepska strategia na dłuższą metę. O niebo lepsze rezultaty dawałoby kupowanie tych aktywów, które należały do … najgorszych – wynika z naszych badań.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W grudniu ub.r. obszernie zajęliśmy się tematem stóp zwrotu z rozmaitych klas aktywów, pokazując dwie ważne kwestie: (a) poszczególne aktywa współgrają ze sobą i cechują się zmienną korelacją (kiedy jedne w danym roku przynoszą kiepskie wyniki, inne potrafią przynosić bardzo dobre); (b) zdywersyfikowany portfel złożony z różnych aktywów na dłuższą metę przynosi wyniki lepsze (zwłaszcza po uwzględnieniu ryzyka) niż większość poszczególnych klas, zwłaszcza jeśli zastosujemy tzw. rebalancing (dokupując to, co mocno potaniało i redukując to, co mocno podrożało). Taki zdywersyfikowany portfel o sztywnych wagach poszczególnych składników w żargonie inwestycyjnym nosi górnolotną nazwę „strategiczna alokacja aktywów”.

Jak pokazywaliśmy, taka alokacja na dłuższą metę spisuje się całkiem nieźle, ale z pewnością konkluzja ta nie zamyka całego tematu. Za namową jednego z Czytelników tym razem stopom zwrotu z klas aktywów przyglądamy się pod jeszcze innym kątem.

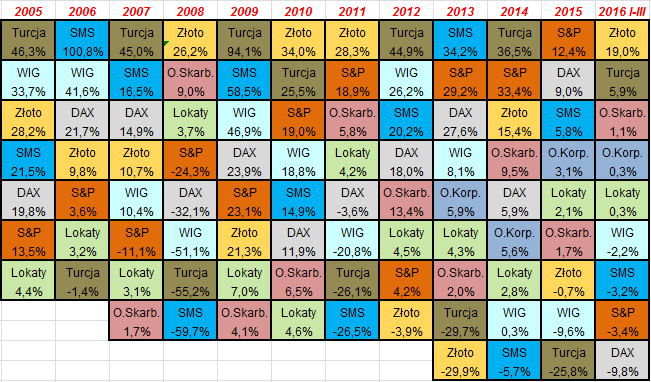

Przywołajmy na nowo nasze zestawienie historycznych wyników (w nieco innej, uproszczonej wersji – wartości wszystkich aktywów denominowanych w walutach obcych przeliczone są na PLN, co jest praktycznym podejściem z punktu widzenia polskiego inwestora).

Tab. Inwestycyjna „tablica Mendelejewa” – rankingi rocznych stóp zwrotu z wybranych klas aktywów (uwaga – wartości wszystkich aktywów przeliczone na PLN) Źródło: Qnews.pl. Dane za 2016 r. – do 11/03. Objaśnienia wybranych symboli: DAX = indeks DAX w przeliczeniu na PLN; O. Korp. = obligacje korporacyjne (indeks mBank PCBI – dane od 2013 r.); O. Skarb. = obligacje skarbowe stałokuponowe (indeks TBSP); S&P = S&P500 Total Return (w przeliczeniu na PLN); SMS = średnie i małe spółki (50% mWIG40 + 50% sWIG80); Turcja = BIST-100 w przeliczeniu na PLN; Złoto = kurs kontraktów term. na złoto, w przeliczeniu na PLN.

Źródło: Qnews.pl. Dane za 2016 r. – do 11/03. Objaśnienia wybranych symboli: DAX = indeks DAX w przeliczeniu na PLN; O. Korp. = obligacje korporacyjne (indeks mBank PCBI – dane od 2013 r.); O. Skarb. = obligacje skarbowe stałokuponowe (indeks TBSP); S&P = S&P500 Total Return (w przeliczeniu na PLN); SMS = średnie i małe spółki (50% mWIG40 + 50% sWIG80); Turcja = BIST-100 w przeliczeniu na PLN; Złoto = kurs kontraktów term. na złoto, w przeliczeniu na PLN.

Najprostszym, najbardziej konserwatywnym, pozwalającym uniknąć spektakularnych „wpadek” sposobem inwestowania w klasy aktywów jest kupno ich wszystkich w równych proporcjach, a potem coroczne przywracanie tych pierwotnych proporcji (rebalancing). Takie podejście przez dziesięć lat naszej symulacji przyniosłoby przyzwoite 8,5 proc. średniej rocznej składanej stopy zwrotu (dalej: CAGR), przy niskiej zmienności wyników. Bardziej wyrafinowaną odmianą tej metody byłoby nadanie różnych (ale wciąż sztywnych) wag poszczególnych aktywom (przykładem jest opisywany w grudniowym raporcie portfel agresywny, w którym największą porcję stanowią akcje z różnych rynków).

O tym wszystkim pisaliśmy już w zasadzie wcześniej, teraz czas na zupełnie nowe spostrzeżenia. Już nawet pobieżne przyglądanie się danym na temat przepływów kapitałów w funduszach inwestycyjnych pokazuje, że wśród inwestorów dominuje następujące podejście: kupowanie tego, co podrożało i sprzedawanie tego, co potaniało. Na ile jest to działanie uzasadnione?

O ile w poprzednich analizach sprawdzaliśmy, co daje uśrednianie wyników poszczególnych aktywów, to teraz zobaczymy co daje inwestowanie w te aktywa, które skrajnie odchylają się od średniej, czyli zarówno w „zwycięzców”, jak w „przegranych” w poszczególnych latach.

Każdy chciałby mieć w portfelu samych zwycięzców. Pojawia się jednak pytanie – czy ubiegłoroczni zwycięzcy, to także przyszłoroczni triumfatorzy? Aby to sprawdzić, przeprowadziliśmy proste badanie. Sprawdziliśmy, jakie wyniki przyniosłaby strategia polegająca na kupnie na koniec każdego roku tej klasy aktywów, która w mijającym roku okazała się najlepsza w naszym zestawieniu.

Trzeba przyznać, że taka strategia miewała chwile chwały. W najlepszym roku (2011) pozwoliłaby skoncentrować inwestycje na mocnym wówczas złocie. Na dłuższą jednak metę wyniki kupowania „zwycięzców” są … fatalne. W całym dziesięcioletnim okresie badania strategia taka „skonsumowałaby” połowę kapitału, przynosząc ujemne CAGR na poziomie -7,2 proc. (!). To nie jest inwestowanie – to jest marnotrawienie kapitału...

Na pocieszenie trzeba dodać, że w decydującym stopniu tak katastrofalne wyniki to „wina” tureckich akcji, w które omawiana strategia „zapakowała się” aż trzykrotnie w najgorszych możliwych momentach (w poprzednich analizach zwracaliśmy uwagę, że tureckie walory są wyjątkowo cykliczne). Nawet gdyby jednak pominąć całkowicie Turcję, to i tak wyniki byłyby dużo gorsze niż w przypadku wspomnianego uśredniania (wszystkie klasy aktywów z taką samą wagą w portfelu).

Skoro inwestowanie w ubiegłorocznych zwycięzców wbrew obiegowym opiniom rozczarowuje, to może lepiej wypada postawa kontrariańska, czyli inwestowanie w przeszłych „przegranych”? Sprawdźmy.

"Aby zwiększyć swe szanse na ponadprzeciętne wyniki, inwestor musi prowadzić politykę, która jest: (1) konsekwentnie rozsądna i rokująca nadzieje, (2) niepopularna na rynku." - Benjamin Graham, mentor W. Buffetta.

"Aby zwiększyć swe szanse na ponadprzeciętne wyniki, inwestor musi prowadzić politykę, która jest: (1) konsekwentnie rozsądna i rokująca nadzieje, (2) niepopularna na rynku." - Benjamin Graham, mentor W. Buffetta.

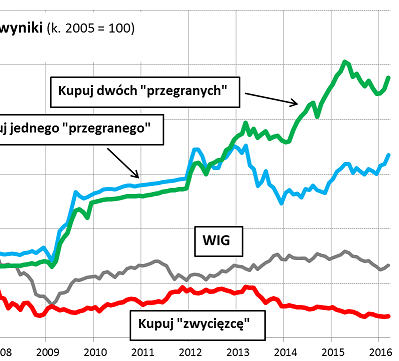

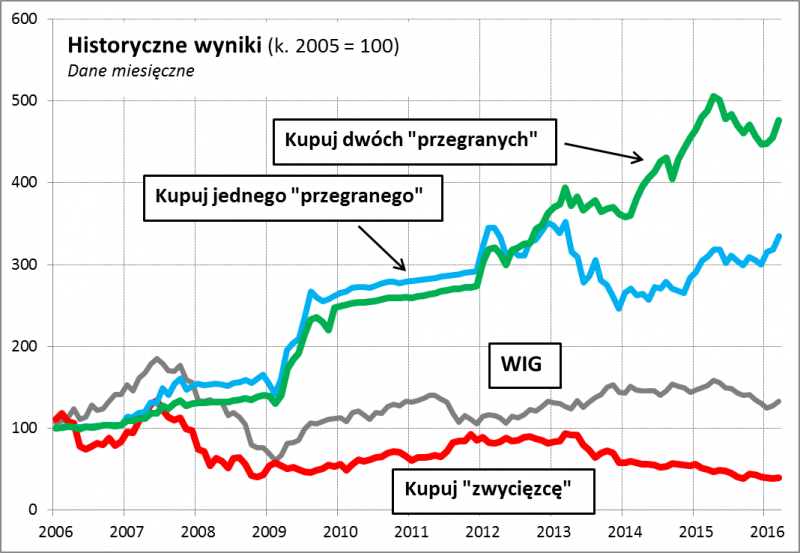

Zacznijmy od najprostszej wersji, zgodnie z którą na koniec danego roku kupujemy tę klasę aktywów, która w mijającym roku była najsłabsza (czyli postępujemy dokładnie odwrotnie niż w strategii „zwycięzców”). Pierwsze wyniki wyglądają bardzo zachęcająco. Przez dziesięć lat symulacji strategia przyniosłaby CAGR na poziomie +11,4 proc. To wynik o niebo lepszy, niż w strategii „zwycięzców”, a także zauważalnie lepszy niż w przypadku zwykłego uśredniania.

Przyjrzenie się poszczególnym latom studzi jednak nieco zapał. W najgorszym roku (2013) strategia przyniosłaby niemal 30-proc. stratę (na skutek pechowego „zapakowania się” w złoto), której nie udałoby się odrobić do tej pory. Wydaje się, że problemem jest brak jakiejkolwiek dywersyfikacji. Próbując rozwiązać ten problem, można np. brać pod uwagę nie jednego „przegranego”, lecz dwóch lub trzech. I faktycznie, wersja polegająca na inwestowaniu w dwie (a nie jedną) klasę aktywów o najgorszych wynikach w ostatnim roku (w równych proporcjach) przyniosłaby drastyczną poprawę rezultatów: CAGR na poziomie niemal +16 proc. (!) przy niskiej zmienności (najgorszy rok: -1,9 proc.).

Rys. Historyczne wyniki symulacji

Źródło: Qnews.pl

Analiza poszczególnych lat pokazuje, jak satysfakcjonujące może być pójście „pod prąd”. Przykładowo burzliwy rok 2008 strategia przetrwałaby z bezpiecznymi aktywami w portfelu (obligacjami i lokatami), które w 2007 r. były pogardzane przez inwestorów szukających spekulacyjnych zysków na rozgrzanym do czerwoności rynku akcji. Z kolei w 2009 r. przyniosłaby wielkie zyski dzięki kupnie właśnie akcji (tureckich oraz polskich małych i średnich spółek), które w 2008 r. były najgorsze. Historia powtórzyła się niemal dokładnie w latach 2011-2012.

Co ciekawe, dalszej poprawy rezultatów nie przynosi już poszerzenie strategii do trzech „przegranych”. Wówczas wyniki zbliżają się do rezultatów strategii polegającej na uśrednieniu.

Oczywiście można mieć wątpliwości czy portfel złożony z zaledwie dwóch-trzech klas aktywów jest wystarczająco bezpieczny i zdywersyfikowany, szczególnie że nasze badanie objęło okres „tylko” dziesięciu lat, który może okazać się zbyt mało reprezentatywny. Bardziej konserwatywnym sposobem skorzystania z wyników naszych badań może być tzw. przeważanie „przegranych” i niedoważanie „zwycięzców” w odpowiednio urozmaiconym portfelu. Przykładowo po ubiegłym roku w tym należałoby w myśl tej koncepcji ponadnormatywnie zwiększyć udział akcji tureckich i polskich (WIG) oraz złota. Jak na razie taka decyzja zdaje się popłacać w tym roku.

I jeszcze jedno ważne zastrzeżenie na koniec. Rezultaty strategii „przegranych” są uzależnione od tego, jaki jest skład zestawienia klas aktywów (nasze jest raczej przykładem niż wyczerpującą listą) oraz od tego czy aktywa są wyrażone w PLN (tak jak u nas), czy może w walutach obcych (wówczas lista „przegranych” mogłaby wyglądać inaczej ze względu na wahania kursów walut).

Reasumując, wyniki naszych badań pokazują, że w portfelu inwestycyjnym warto przyznawać „ekstra” miejsce tym aktywom, które w poprzednim roku należały do najsłabszych, a nie najmocniejszych.

tomasz.hondo@quercustfi.pl