Bądź na bieżąco! Zapisz się na NEWSLETTER

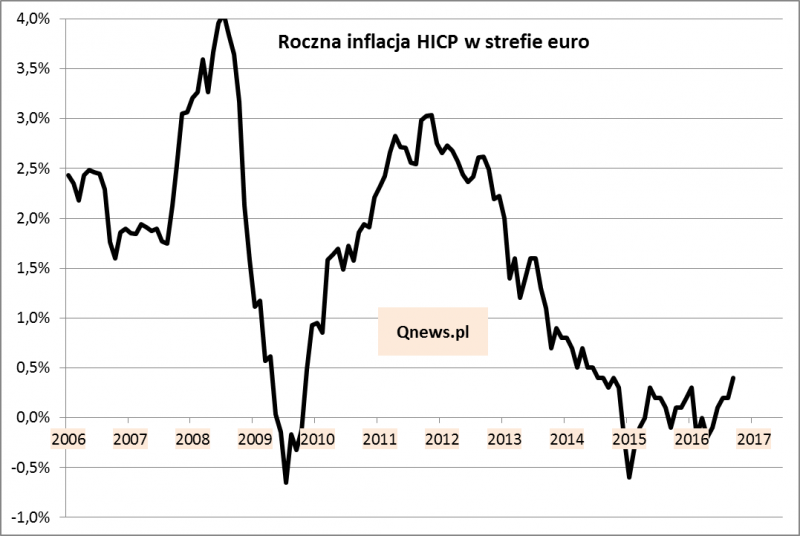

Cztery długie lata stały pod znakiem spadku, a potem stagnacji wskaźnika inflacji w strefie euro. To właśnie ta tendencja skłoniła Europejski Bank Centralny do wytoczenia ciężkich dział w celu przywrócenia inflacji do ustalonego arbitralnie poziomu 2%. Od półtora roku trwa szeroko zakrojony skup obligacji, mający docelowo pobudzić wzrost cen w gospodarce.

Mario Draghi, szef EBC, ma pierwsze powody do zadowolenia - wg najnowszych danych we wrześniu wskaźnik rocznej inflacji (HICP) podniósł się do pułapu najwyższego od dwóch lat.

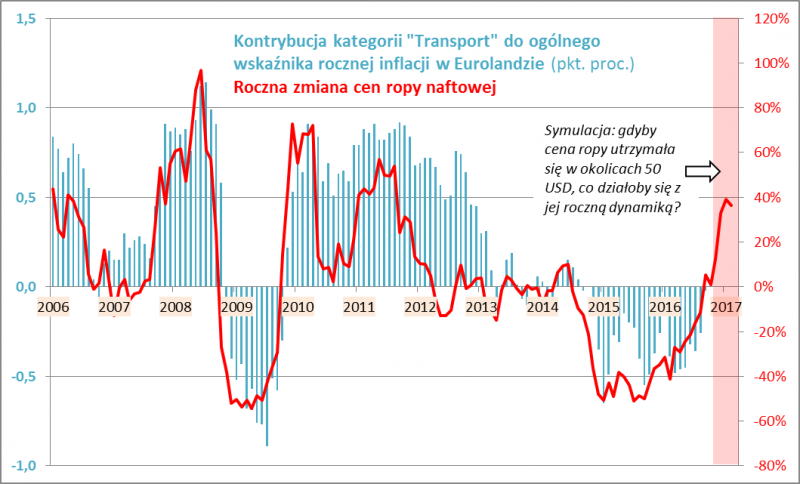

Zbadaliśmy strukturę inflacji. Największy udział w tegorocznym ożywieniu wskaźnika ma udział kategoria "Transport". Jeszcze wiosną odbierała ona ogólnemu wskaźnikowi inflacji aż 0,5 pkt. proc. We wrześniu ta kontrybucja zmalała do zera.

Na koszty transportu największy wpływ mają z kolei ceny paliw, a stąd już prosta droga do notowań ropy naftowej. Prosta symulacja pokazuje, że nawet gdyby cena ropy już nie rosła i utrzymała się na obecnym poziomie rzędu 50 USD za baryłkę, to i tak za sprawą tzw. efektu bazy jej roczna dynamika osiągnęłaby pułapy rzędu 40% (!) na przełomie roku.

Można zatem sądzić, że kategoria "Transport" będzie w kolejnych miesiącach wspierać wzrost inflacji w Eurolandzie. W szczytowym momencie kontrybucja tego czynnika może wg pobieżnych szacunków sięgnąć nawet 0,5 pkt. proc. Biorąc pod uwagę, że we wrześniu inflacja z pominięciem transportu wyniosła ok. 0,4% (r/r), to po dodaniu owego prognozowanego 0,5 pkt. proc. otrzymujemy prawie 1-proc. inflację za kilka miesięcy.

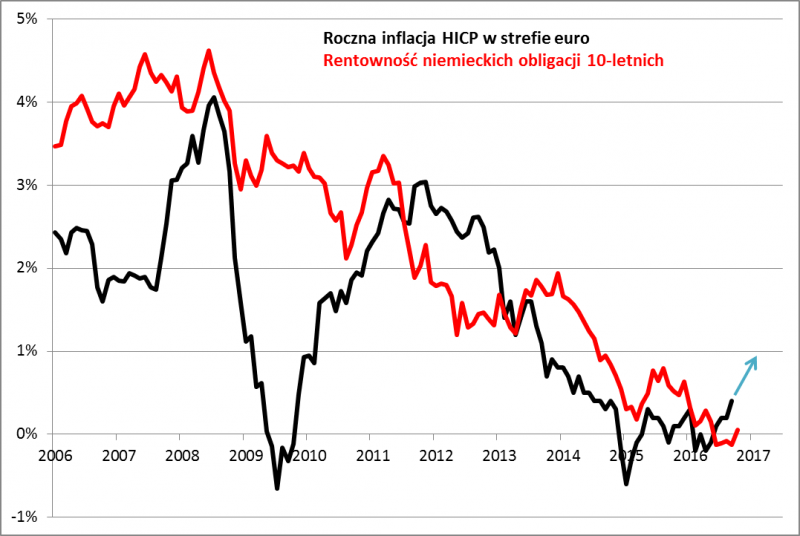

Tempo podnoszenia się wskaźnika inflacji w kolejnych miesiącach może zadecydować o tym, czy na wiosnę 2017 roku Mario Draghi ogłosi stopniowe wycofywanie się z polityki skupu obligacji (QE). Jak pisaliśmy, ostatni wzrost rentowności obligacji (i automatycznie spadek ich cen) sugeruje, że inwestorzy zaczynają zastanawiać się nad takim scenariuszem. Obecna rentowność papierów skarbowych na Zachodzie na skutek działań EBC jest ciągle absurdalnie niska w obliczu możliwego odradzania się inflacji.

A na koniec krótki komentarz: jak widać stopniowy powrót inflacji jak na razie trudno określać jako dzieło polityki EBC, skoro kluczową rolę odgrywają ceny surowców. Pytanie też czy agresywny skup aktywów był w ogóle potrzebny, skoro źródłem obaw przed deflacją były w ostatnich latach kategorie takie jak transport, komunikacja, utrzymanie domu (elektryczność, gaz, itp.) - przecież spadek cen w tych kategoriach to dobra, a nie zła wiadomość dla konsumentów i całej gospodarki. Inna sprawa, że ultraluźna polityka EBC skutkująca niskimi stopami procentowymi jest ciągle pożądana przez polityków z mocno zadłużonych krajów Eurolandu, takich jak np. Włochy.