Bądź na bieżąco! Zapisz się na NEWSLETTER

Obligacje skarbowe to jedna z głównych dłużnych klas aktywów, która zwykle stanowi przynajmniej niewielką część zdywersyfikowanych portfeli. Jest to jednocześnie klasa niejednolita. Obok obligacji o zmiennym oprocentowaniu mamy też takie o stałym kuponie, których ceny na rynku wtórnym są mocno wrażliwe na zmiany oczekiwań inwestorów odnośnie inflacji i stóp procentowych (skoro oprocentowanie jest stałe, a więc nie może się na bieżąco dostosowywać do poziomu stóp, to dostosowywać się muszą ceny). Właśnie tę drugą grupę obejmuje giełdowy indeks TBSP (Treasury BondSpot Poland) - obecnie uwzględnia 17 różnych serii papierów skarbowych (typu DS, OK, PS, WS).

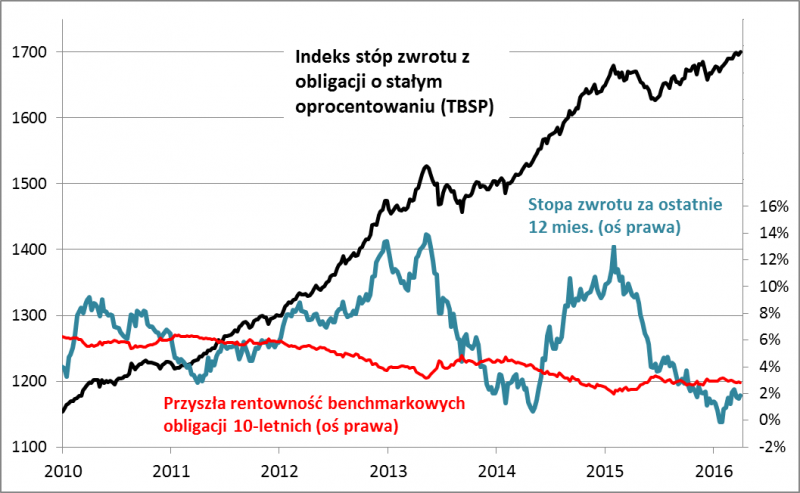

Dobra wiadomość dla posiadaczy tej klasy aktywów jest taka, że indeks TBSP właśnie wspiął się na rekordowy poziom 1700 pkt.

Oczywiście można by powiedzieć, że bicie rekordów w tej klasie aktywów nie jest niczym szczególnym, ale w ostatnich kilkunastu miesiącach wcale nie było to takie proste, bo wahania oczekiwań rynkowych wywoływały dużą zmienność na rynku obligacji.

Historycznie "skarbówki" stanowiły silną konkurencję dla innych aktywów, np. akcji. Zdarzało się, że 12-miesięczne stopy zwrotu sięgały kilkunastu procent. Na takie zyski składało się nie tylko oprocentowanie, ale w nawet jeszcze większym stopniu wzrost cen wynikający ze spadku wymaganej przez inwestorów przyszłej rentowności. Widać to na wykresie - gdy przyszła rentowność (czerwona linia) szła w dół, równolegle poprawiało się szybko bieżące tempo wzrostu indeksu TBSP.

Teraz, gdy rentowność benchmarkowych papierów 10-letnich nie przekracza 3%, o powtórkę spektakularnych stóp zwrotu będzie bardzo trudno. Byłoby to możliwe tylko w przypadku ostrej rewizji w dół oczekiwań rynkowych odnośnie inflacji i stóp procentowych. Pamiętajmy jednak, że Europejski Bank Centralny robi wszystko, by pobudzić inflację w strefie euro, co może mieć przełożenie także na nasz rynek. W scenariuszu odwrotnym - czyli w przypadku narastania inflacji - ceny "skarbówek" o stałym oprocentowaniu musiałyby spaść, a to popchnęłoby stopy zwrotu w dół. Jest też wreszcie scenariusz neutralny - w przypadku braku istotnych zmian w oczekiwaniach rynkowych odnośnie inflacji i stóp procentowych stopy zwrotu z obligacji będą mniej więcej równe ich obecnej rentowności (poniżej 3%).