Bądź na bieżąco! Zapisz się na NEWSLETTER

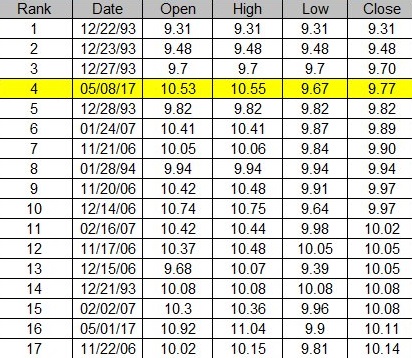

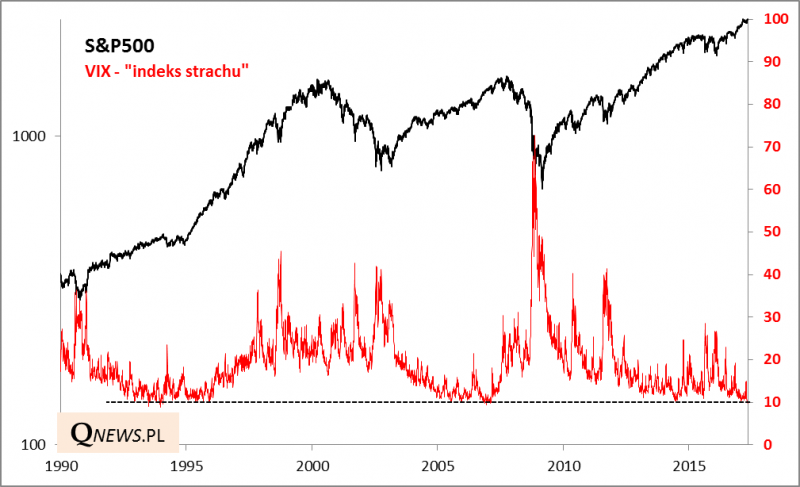

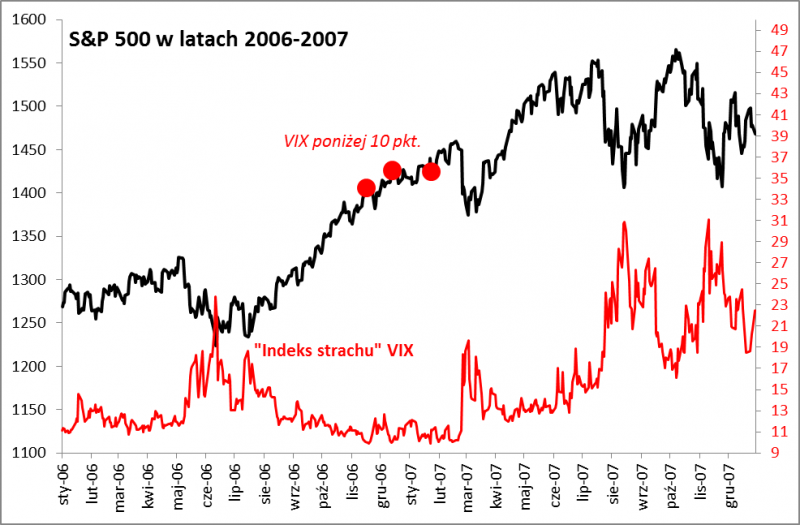

W końcu stycznia zwracaliśmy uwagę, że popularny "indeks strachu", czyli amerykański wskaźnik VIX, spadł do poziomów najniższych od 2,5 roku. Zastanawialiśmy się też "czy poziom strachu może być jeszcze niższy, zanim - w trakcie potencjalnej korekty - wystrzeli w górę?". Odpowiedź brzmiała: "owszem, może - historyczne minimum to 8,9 pkt.". Tak też się faktycznie stało. Na zamknięciu poniedziałkowej sesji na Wall Street VIX obniżył się do 9,77 pkt. To jeden z najniższych odczytów w całej historii wskaźnika sięgającej początku lat 90. Nieco niższe wartości odnotowano jedynie trzykrotnie w grudniu 1993 roku.

Pojawia się proste pytanie: co historycznie działo się po tak niskich odczytach "indeksu strachu"? Zacznijmy właśnie od grudnia 1993.

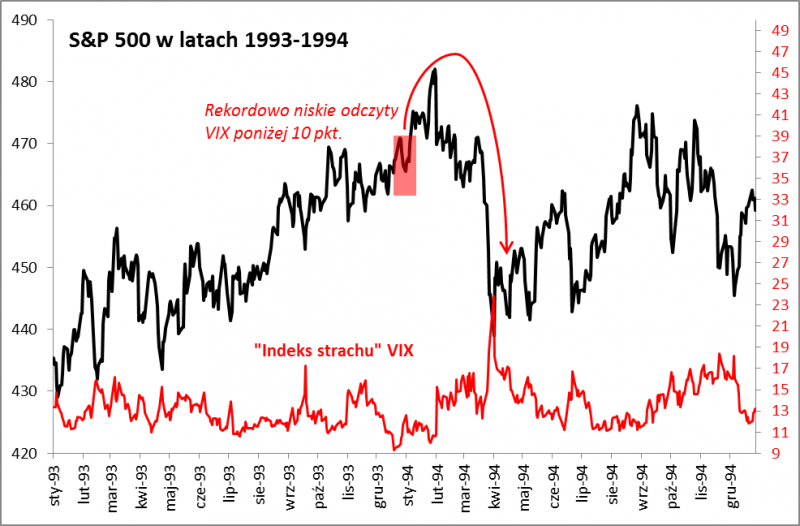

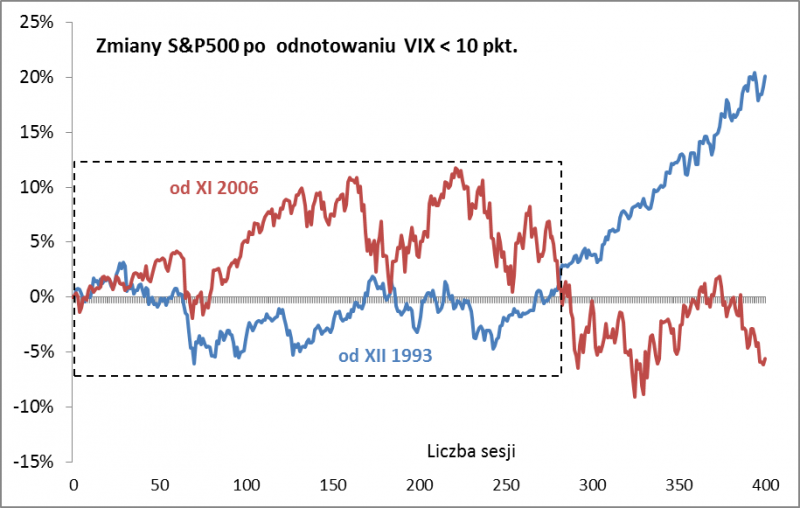

Jak widać w tamtym czasie po rekordowo niskich odczytach VIX-a trend wzrostowy na Wall Street był jeszcze kontynuowany przez ok. miesiąc, a potem zaczęły się kłopoty, czyli głęboka korekta spadkowa (-9%).

Jedynym innym okresem, w którym pojawiły się wartości VIX-a poniżej 10 pkt. (na zamknięciach), był XI 2006 - I 2007.

W tym przypadku inwestorów czekała też najpierw jeszcze krótkotrwała wspinaczka cen akcji na nowe szczyty, a potem korekta (tym razem płytsza: -6%), która sprowadziła S&P500 do poziomów sprzed bardzo niskich odczytów VIX-a. Tyle na dość krótką metę. A co na dłuższą? Spróbujmy tu znaleźć jeszcze jakiś wspólny mianownik.

Zauważmy, że w obu historycznych przypadkach w ciągu nieco ponad roku (ok. 270 sesji) po odnotowaniu VIX-a poniżej 10 pkt. S&P500 przebywał właściwie w trendzie bocznym. Co prawda momentami zabierał się za atakowanie szczytów i to z chwilowym sukcesem (lata 2006-2007), ale potem powracał do punktu wyjścia. Podobieństwo obu tych przypadków urywa się właśnie mniej więcej po roku - potem ścieżki stawały się już zupełnie rozbieżne (wznowienie hossy w 1994 i początek bessy pod koniec 2007).

Perspektywa kiepskich stóp zwrotu z amerykańskich akcji w kolejnych 12 miesiącach pokrywa się co ciekawe z faktem, że są one wysoko, mało atrakcyjnie wycenione. Ale co to oznacza dla polskich akcji?

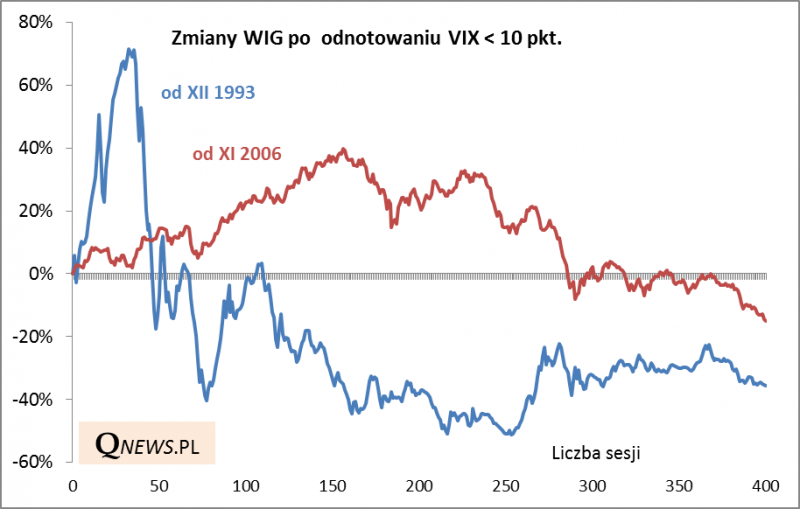

W tym przypadku wyciąganie wniosków jest o tyle trudne, że w latach 1993-1994 polski rynek był bardzo mały, stosunkowo niepłynny i w efekcie zdominowany przez graniczącą z hazardem spekulację. Bardziej wiarygodny jest przypadek lat 2006-2007. Utknięcie S&P500 w trendzie bocznym nie przeszkodziło WIG-owi urosnąć jeszcze o prawie 40% zanim hossa dobiegła końca.

Owa 40-proc. wspinaczka zajęła ok. pół roku, co swoją drogą świetnie koresponduje z opisywaną wielokrotnie koncepcją cyklu 40-miesięcznego, którego teoretyczny szczyt wypada w okolicach VIII-X 2017...

Podsumujmy:

- "indeks strachu" VIX jest na poziomach należących do najniższych w całej swej historii

- w krótkim terminie może to zapowiadać jeszcze dość krótkotrwałą wspinaczkę S&P500, a potem solidną korektę spadkową (rzędu 6-9%)

- w dłuższej perspektywie obecna "cisza przed burzą" historycznie poprzedzała huśtawkę nastrojów na Wall Street w perspektywie 12-miesięcznej

- nasz WIG podążał jednak własnymi ścieżkami, a przypadek lat 2006-2007 pokazuje, że teoretycznie jest jeszcze czas na kontynuację hossy u nas.