Bądź na bieżąco! Zapisz się na NEWSLETTER

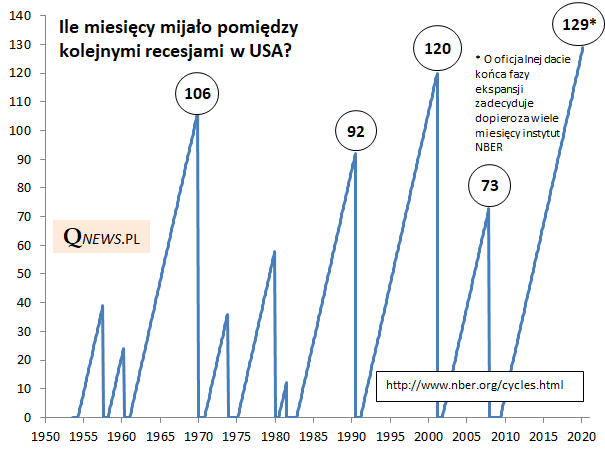

Na przestrzeni ubiegłego roku zwracaliśmy uwagę (np. tutaj) na rekordową długość ekspansji gospodarczej w USA. Obawialiśmy się wtedy, że czynnikiem, który zakończy dobrą passę mogą być skutki wojen celnych wywołanych przez prezydenta Trumpa. Kto wie czy ten czynnik faktycznie nie przysłużył się do wygaśnięcia ekspansji (niektóre wskaźniki makro słabły już od miesięcy), choć oczywiście czynnikiem, który przesądził o wszystkim jest zamrożenie aktywności w wyniku pandemii.

Wygląda na to, że ta rekordowo długa ekspansja gospodarcza zakończyła się w ... rekordowo gwałtowny sposób.

Co prawda oficjalne daty końca ekspansji i początku recesji ustali dopiero za wiele miesięcy instytut NBER, ale już teraz wątpliwości nie pozostawiają najnowsze dane z amerykańskiego rynku pracy. Stopa bezrobocia podskoczyła z okolic wieloletnich minimów do 4,4%, co jest poziomem najwyższym od ... 31. miesięcy. A to i tak ze względu na specyfikę tych danych tylko w niewielkim na razie stopniu oddaje pełne rozmiary skoku bezrobocia. Nie brakuje opinii, że w kwietniu odsetek ludzi bez pracy podskoczy do 10% lub jeszcze wyżej.

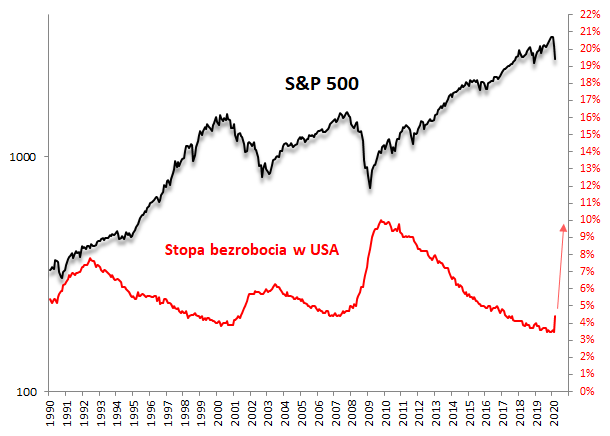

Powyższy wykres, na którym zestawiamy stopę bezrobocia z S&P 500, może być interpretowany na kilka sposobów. Pesymiści mogą argumentować, że indeks giełdowy spadł na razie zdecydowanie zbyt mało jak na tak gwałtowne pogorszenie sytuacji w gospodarce. Optymiści z kolei wskazują na potężny stymulus fiskalny i monetarny oraz możliwość gwałtownego odreagowania po zakończeniu zagrożenia epidemią.

Jedno wydaje się pewne - hossa na rynki powróci dużo wcześniej zanim stopa bezrobocia zacznie na nowo spadać, sygnalizując koniec recesji. Tak bowiem było praktycznie zawsze w przeszłości, wliczając to dwie poprzednie bessy (przykładowo dołek bessy był w marcu 2009, a szczyt bezrobocia - aż 9 miesięcy później). Rynki bowiem dyskontują wydarzenia w gospodarce z wyprzedzeniem.

Reasumując, rekordowo długa ekspansja gospodarcza w USA przeszła do historii. Jej miejsce zajęła recesja, przynajmniej jeśli za jej kryterium przyjąć silny wzrost bezrobocia. Nie jest jasne ile ta recesja może potrwać, jak będzie głęboka, czy nie wywoła efektu domina (np. w postaci bankructw firm) i czy nie pociągnie mocniej w dół cen akcji. Ale wiadomo z bardzo wysokim prawdopodobieństwem, że ceny akcji powrócą do hossy na długo zanim dane z rynku pracy zaczną się na dobre poprawiać.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.