Bądź na bieżąco! Zapisz się na NEWSLETTER

Od dawna nie pisaliśmy o unijnych indeksach nastrojów w gospodarkach (Economic Sentiment Index, ESI). Najnowsze odczyty to dobra okazja, by zaktualizować rozważania.

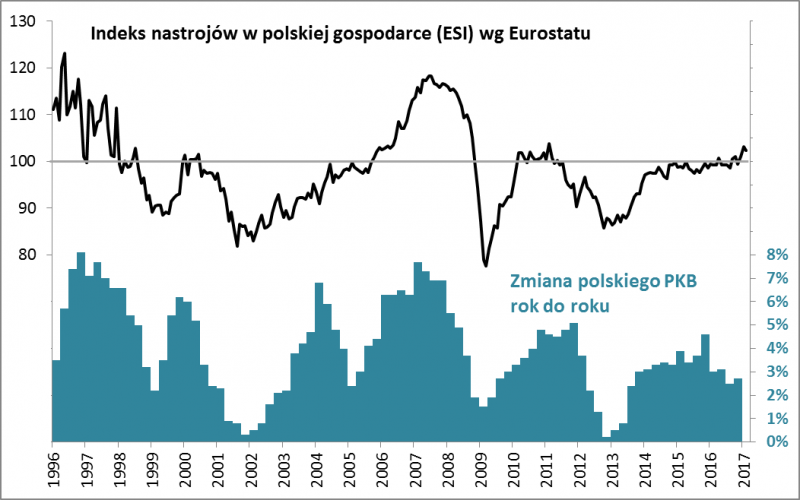

Wydarzeniem lutego jest fakt, że indeks ESI dla krajów strefy euro wspiął się na poziomy najwyższe od sześciu lat, co potwierdza, że trwa ożywienie gospodarcze. Jest to też potwierdzenie ostatniej silnej fali wzrostowej na giełdach. Co prawda ESI w przypadku Polski w lutym nieco spadł, ale jeszcze w styczniu też zdążył zaliczyć sześcioletnie maksimum. Historycznie indeks był dość silnie skorelowany z dynamiką PKB, więc można przypuszczać, że w trwającym I kwartale powinna być już widoczna wyraźna poprawa po słabszym drugim półroczu 2016. Zresztą nie jest to zaskoczenie - w tym samym kierunku idą też na ogół prognozy ekonomistów.

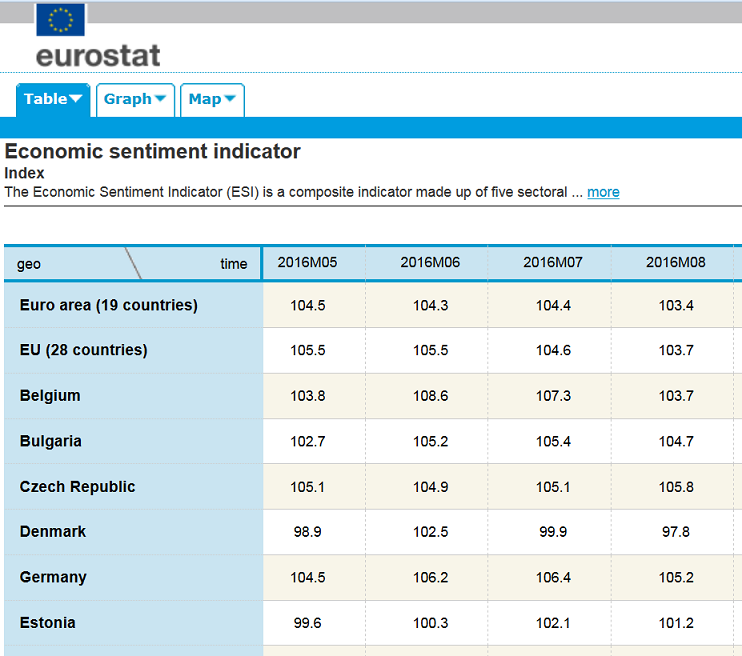

Tutaj: link do danych Eurostatu

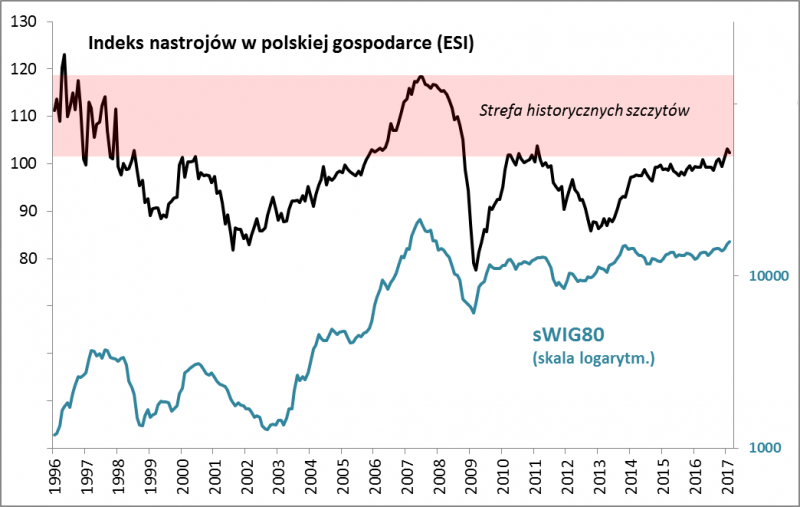

Te odczyty skłaniają jednak do przemyślenia jeszcze jednej kwestii, która wykracza poza bieżący konsensus prognoz - kiedy skończy się trwająca faza poprawy tempa wzrostu w gospodarkach? A tym samym kiedy "sufitu" dotkną indeksy giełdowe? Z naszych ustaleń wynika, że na krajowym parkiecie indeksem cechującym się najsilniejszą korelacją z ESI jest sWIG80, co można pewnie tłumaczyć w ten sposób, że małe spółki są najbardziej wrażliwe na wahania koniunktury. "Pełzający" charakter hossy w przypadku "maluchów" od 2014 roku tłumaczyć można równie powolnym tempem wzrostu ESI.

A jednak to powolne tempo wystarczyło, by ESI znalazł się najwyżej od sześciu lat, a sWIG - nawet od ponad dziewięciu!

Problem polega na tym, że ESI wkroczył już w strefę historycznych szczytów, przy czym ta strefa jest mocno rozciągnięta. Z poziomów mniej więcej takich, jak te obecne w dwóch na cztery przypadki dochodziło do zmiany trendu tego wskaźnika na spadkowy (zwykle nie od razu, lecz po okresie zmienności). Tak zadziało się w latach 2000 i 2011. Zmianie trendu towarzyszyły też cykliczne załamania na rynku akcji małych spółek, które były przeceniane po kilkadziesiąt procent. Na tej podstawie prawdopodobieństwo negatywnego scenariusza w dość bliskiej przyszłości wynosi więc 50%.

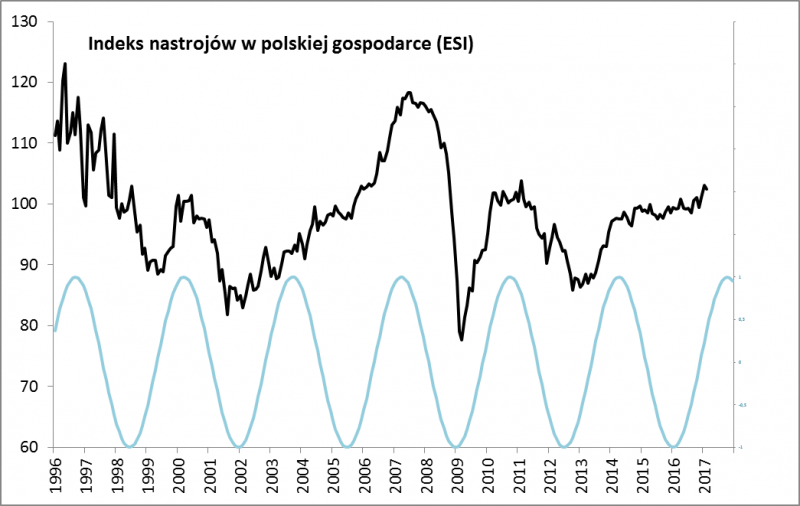

Taka odpowiedź pozostawia oczywiście niedosyt. Spróbujmy jeszcze na wykres ESI nałożyć opisywany wielokrotnie cykl 40-miesięczny.

Wyglądałoby na to, że mimo obecnych najwyższych od sześciu lat poziomów ESI ma jeszcze teoretycznie przestrzeń do kontynuacji wzrostu, zanim gdzieś w okolicach III kwartału na drodze stanie mu cykl 40-miesięczny. Zauważmy, że ostatnia faza spadkowa cyklu (poł. 2014 - koniec 2015) nie przełożyła się w jakiś szczególny sposób na spadek ESI. W przeszłości zdarzyło się tak właściwie jedynie w latach 2004-2005. Jeśli jest to jakaś podstawa do prognozowania, to PKB powinno jeszcze zdążyć istotnie przyspieszyć, zanim dojdzie do odwrócenia cyklu.

Czytaj też: Co kiepska dynamika PKB oznacza dla giełdy?

Indeksy ESI powstają na podstawie obszernych badań ankietowych w pięciu działach gospodarki.