Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Wskaźnik Ifo najwyżej od półtora roku, a WIG… najniżej od dwóch lat. Tymczasem według historycznych zależności teraz powinniśmy być właśnie świadkami hossy w zaawansowanej fazie. W tym roku wszystko na GPW jest postawione na głowie.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Jednym z najbardziej charakterystycznych, nietypowych i zagadkowych zjawisk tego roku na warszawskim parkiecie jest sprzeczność między tym, co się dzieje w gospodarce, a tym, w jakim kierunku podążają notowania akcji. O ile nasze diagnozy z początku roku na temat koniunktury gospodarczej okazują się de facto trafne, to w ślad za tym w bardzo ograniczonym stopniu poszła sytuacja na GPW.

Wystarczy spojrzeć na opublikowany w ostatnim tygodniu odczyt wskaźnika niemieckiego instytutu Ifo, który formalnie odzwierciedla nastroje przedsiębiorców za Odrą, a w praktyce – za sprawą silnych powiązań handlowych – wskazuje także kierunek koniunktury w polskiej gospodarce.

Historycznie wskaźnik Ifo był silnie skorelowany z notowaniami akcji na GPW, tak więc na podstawie obecnego dwuletniego minimum WIG-u można by sądzić, że także Ifo pogłębia dołki. Nic bardziej mylnego! Otóż okazuje się, że niemiecki wskaźnik w listopadzie … znalazł się najwyżej od prawie półtora roku. Wystarczy przytoczyć komentarz ekonomistów UniCredit na ten temat: „Czarne scenariusze związane ze spowolnieniem na rynkach wschodzących i wpływem afery VW nie zmaterializowały się. Coraz większego znaczenia nabiera wzrost popytu wewnętrznego”.

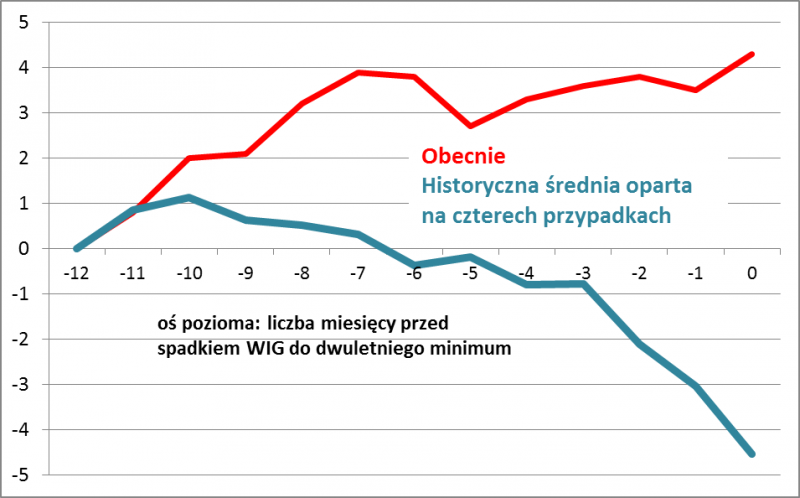

O historycznej korelacji między trendem Ifo, a notowaniami na GPW łatwo przekonać się, wykonując proste ćwiczenie. Gdzie był WIG, kiedy niemiecki wskaźnik ustanawiał co najmniej 12-miesięczne maksima? Okazuje się, że WIG był średnio rzecz biorąc niemal 30 proc. (!) wyżej niż rok wcześniej. Co prawda samo uśrednienie nie mówi wszystkiego, ale wystarczy dodać, że ujemnej stopy zwrotu z polskiego indeksu nie odnotowaliśmy NIGDY w takich okolicznościach makroekonomicznych.

Rys. 1. Zmiany WIG przed odnotowaniem co najmniej rocznego maksimum wskaźnika Ifo

Źródło: Qnews.pl. Historycznie wskaźnik Ifo osiągał roczne maksima w: VIII’13, IX’09, IX’05, VII’03, V’02, IX’98, IX’96.

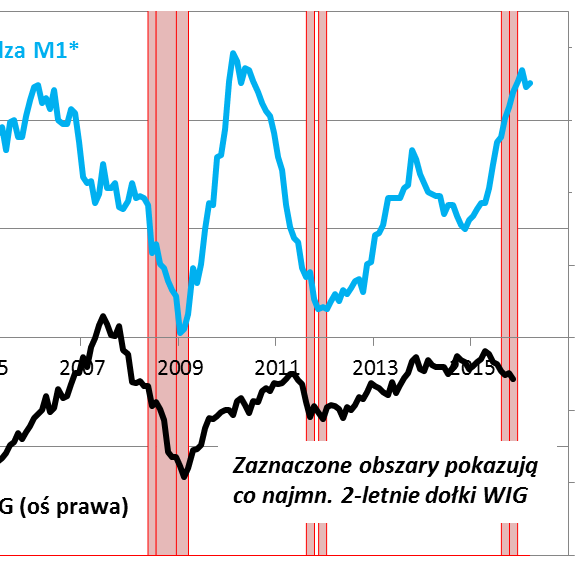

Kwestii można przyjrzeć się też od drugiej strony – sprawdźmy, co działo się ze wskaźnikiem Ifo, kiedy w przeszłości WIG odnotowywał co najmniej dwuletnie dołki. I pod tym względem obecny stan rzeczy zupełnie nie pasuje do historycznego wzorca – w przeszłości odnotowanie takiego minimum było zwykle poprzedzone przez systematyczny spadek Ifo, sygnalizujący pogarszanie się koniunktury gospodarczej. Teraz Ifo jest na ścieżce wzrostowej…

Rys. 2. Zmiany wskaźnika Ifo przed odnotowaniem dwuletniego dołka WIG

Źródło: Qnews.pl

Wszystko to pokazuje, że kierunek trendu na GPW w tym roku jest czymś anormalnym w świetle historycznych zależności. Albo wskaźnik Ifo „się zepsuł” i nie pokazuje rzeczywistej sytuacji ekonomicznej, albo coś jest nie tak z warszawskim parkietem.

O tym, że bliższa prawdzie jest raczej ta druga opcja, świadczy fakt, że trendy gospodarcze są obecnie pozytywne także według alternatywnych miar i modeli. Przykładowo publikowany przez Eurostat, obejmujący różne sektory gospodarki wskaźnik nastrojów w biznesie strefy euro (Economic Sentiment Index, ESI), jeszcze w październiku zawędrował do poziomów najwyższych od czterech lat (!). Z uwagi na silną korelację z dynamiką PKB trudno zbagatelizować ten odczyt jako nieistotny.

Oczywiście zawsze istnieje jeszcze jedna możliwość – taka, że najniższe od dwóch lat poziomy WIG-u dyskontują zawczasu przyszłe spowolnienie gospodarcze, którego nie widać ani w „szybkich” wskaźnikach typu Ifo lub ESI, ani tym bardziej w mocno opóźnionych twardych danych nt. PKB. Takiej możliwości nie da się całkowicie wykluczyć, ale nie da się jej równocześnie uzasadnić na bazie opisywanych przez nas wielokrotnie, sprawdzonych historycznie zależności między tempem wzrostu gospodarczego, a trendami monetarnymi w bliskiej nam gospodarczo strefie euro.

Przypomnijmy, że historycznie zmiany trendu europejskiego PKB były średnio o cztery kwartały poprzedzone przez analogiczne zmiany kierunku trendu, jeśli chodzi o podaż pieniądza, mierzoną najbardziej płynnym agregatem M1 (gotówka w obiegu + depozyty na żądanie). Mówiąc prościej – kiedy agregat M1 zaczynał zmieniać kierunek na spadkowy, po ok. roku przekładało się to na spowolnienie gospodarcze w Eurolandzie, a także – co naturalne – i u nas. Obecnie ten wskaźnik mówi, że ożywienie na Zachodzie powinno utrzymać się co najmniej do połowy 2016 roku. Jest zatem poważna szansa, że dynamika polskiego PKB będzie stopniowo jeszcze przyspieszała, zanim dojdzie do odwrócenia tendencji.

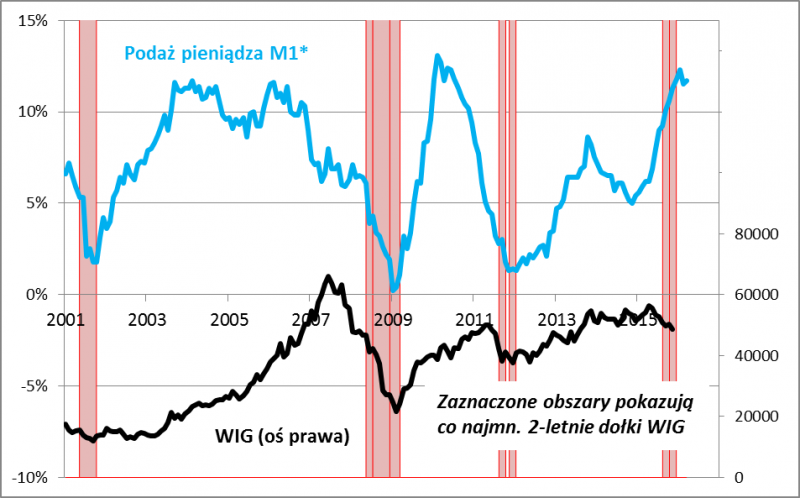

Nawet biorąc pod uwagę fakt, że kursy akcji na GPW były nie o 12 miesięcy opóźnione względem zmian podaży pieniądza w Eurolandzie (tak jak PKB), lecz raczej o jakieś 6 miesięcy, to i tak coś tu nie gra. Według tej reguły powinniśmy mieć teraz zaawansowaną hossę, a nie tak głęboką korektę (rys. 3)…

Rys. 3. WIG a sygnały płynące ze zmian podaży pieniądza w strefie euro

Źródło: Qnews.pl. (*) Roczna zmiana agregatu M1 (got. w obiegu + depozyty na żądanie), na wykresie przesunięta dla celów prognostycznych o 6 miesięcy.

Jak to wszystko rozumieć? Wygląda na to, że mamy do czynienia z niezwykle „pechową” kombinacją czynników dotyczących poszczególnych sektorów. Indeks WIG-Banki, dużo ważący w szerszym WIG-u, z wiadomych względów znalazł się ostatnio najniżej od ponad trzech lat. WIG-Energia (w połowie zdominowany przez PGE) jest najniżej w całej historii (sięgającej 2010 roku). Do tego dochodzi oczywiście KGHM, będący na warszawskim parkiecie czołowym reprezentantem sektora surowcowego (pozostali liczący reprezentanci, czyli kopalnie, zdążyli już wypaść z WIG20 lub zaraz wypadną – patrz Bogdanka).

Główne banki + największe firmy energetyczne + KGHM mają łącznie niemal 40 proc. udziału w WIG (i ponad 50 proc. w WIG20). Mamy zatem sytuację, w której czynniki specyficzne (związane zarówno z „radosną twórczością” rodzimych polityków, jak i wyjątkowo słabą postawą rynków surowcowych w obecnym cyklu) okazały się na tyle silne, że „wykoleiły” historyczną zależność WIG od koniunktury gospodarczej w naszym kraju i szerzej w Europie Zachodniej. Co prawda dużo lepiej – częściowo zgodnie z historycznymi wzorcami – spisują się w tym roku akcje małych i średnich spółek, ale same w sobie nie są one w stanie zniwelować wpływu notowań dużych firm ze wspomnianych sektorów.

Reasumując, krajowa gospodarka miała w tym roku mieć się w miarę dobrze – i tak faktycznie jest. Sęk w tym, że w ślad za tym zupełnie nie poszły główne indeksy GPW (szczególnie te zdominowane przez duże spółki, jak WIG czy WIG20), co względem historii stanowi silną aberrację. Dwuletniego minimum WIG nie postrzegamy jako oznaki rychłego spowolnienia gospodarczego, lecz raczej jako efekt nietypowej kombinacji negatywnych czynników: wyjątkowej rozbieżności między koniunkturą w Europie/USA i Chinach/krajach rozwijających się, oraz problemów specyficznych dla poszczególnych kluczowych sektorów. Oby tradycyjne więzi między giełdą i gospodarką powróciły, zanim nad tą drugą zaczną gromadzić się chmury. Zauważmy, że dynamika podaży pieniądza w Eurolandzie jest już na wysokich poziomach, skąd niewiele jest już miejsca na dalsze przyspieszenie.

Summary: According to our analysis, two-year low of WIG Index is an anomaly as macroeconomic indicators (Ifo, Economic Sentiment Index, etc.) are climbing to multi-month (or even multi-year) highs. This is completely opposite to historical patterns (Fig. 1: What happened to WIG before Ifo reached at least one-year high; Fig. 2: What happened to Ifo before WIG fell to 2-year low). Also, money supply trends in Eurozone (Fig. 3: M1 annual change) show that WIG poor performance at this stage is anomalous and should be attributed mostly to a highly unusual mix of sector-specific factors. These factors (partly politics-driven) are uncorrelated to performance of the economy but have had strong impact on banks (plans of introducing new burdens: asset tax and costs of restructuring foreign currency mortgages), commodity companies (low prices of copper hurt KGHM) and public utilities (plans of forcing power plants to merge with unprofitable coal miners). The big question is whether WIG correlates back to the positive economic trends before those revert (we hope so!).