Bądź na bieżąco! Zapisz się na NEWSLETTER

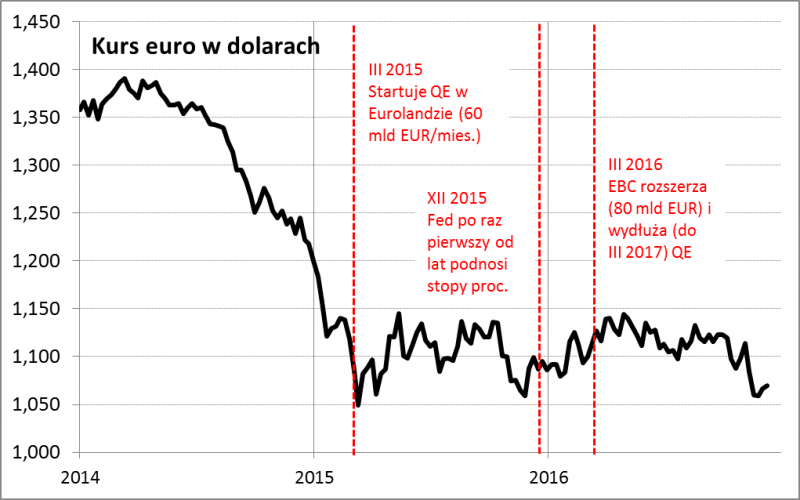

Przed rokiem w komentarzu do oczekiwanych działań głównych banków centralnych cytowaliśmy słowa analityków jednej z instytucji finansowych o "monetarnym szaleństwie". Chodziło o to, że Europejski Bank Centralny i amerykańska Rezerwa Federalna przymierzały się w grudniu 2015 r. do zupełnie rozbieżnych posunięć - EBC miał zasugerować rozszerzenie skalę skupu obligacji w ramach QE, podczas gdy Fed miał podnieść stopy procentowe (i tak się w obu przypadkach potem stało). Mija rok i znów jesteśmy w sytuacji, w której kluczowe decyzje obu banków "skumulowały się" na grudniowe posiedzenia (EBC - już dziś, a Fed - 14 grudnia). I co? Wygląda na to, że w pewnym stopniu będziemy mieli "powtórkę z rozrywki". Według powszechnych oczekiwań bank pod wodzą Mario Draghiego zdecyduje się na przedłużenie QE (które miało się skończyć w marcu 2017 r.), prawdopodobnie o jakieś 6-9 miesięcy. A tymczasem Fed ma według prognoz podnieść stopy procentowe. Te rozbieżności sprawiają, że rentowność amerykańskich obligacji jest dużo wyższa niż europejskich, a dalsza konsekwencja to utrzymywanie się kursu euro do dolara w okolicach dolnej granicy przedziału wahań z ostatnich dwóch lat (mniej więcej od początku QE w Eurolandzie).

Zauważmy jednak, że w odróżnieniu od sytuacji sprzed roku, teraz już nie ma mowy o rozszerzaniu eksperymentalnej polityki EBC (bo ta już jest mocno wyśrubowana). Uwaga koncentruje się raczej na tym kiedy bank zacznie się z niej wycofywać, a powód jest jasny - wskaźnik inflacji w Eurolandzie, choć pozostaje na niskich pułapach, to jednak znalazł się w listopadzie najwyżej od ponad 2,5 roku. To nie jest sytuacja sprzed roku, gdy wskaźnik szorował po dnie, na granicy deflacji. Jeśli ta tendencja się utrzyma, to na przestrzeni 2017 roku możemy być świadkami stopniowego wycofywania się EBC ze skupu obligacji. Europejski bank w ostatnich latach ewidentnie podąża ścieżką wyznaczoną przez Fed (tyle że z dużym opóźnieniem). Ponieważ amerykańskiemu bankowi wycofanie się z QE zajęło aż rok (2014), to gwałtownych działań nie należy się spodziewać też w Eurolandzie, który zresztą boryka się z problemami takimi jak opłakana kondycja części banków komercyjnych i nadmierne zadłużenie części krajów.

Po euforii po wyborach w USA i zdyskontowaniu przez rynki wydłużenia QE w Eurolandzie krótkoterminowo warunki dla inwestycji w akcje nie są już tak korzystne jak w momencie, gdy otwieraliśmy wirtualne pozycje w instrumentach na WIG20 i S&P500. Amerykański barometr Fear&Greed Index wszedł do strefy "skrajnej chciwości", zaś oscylator RSI w przypadku WIG20 jest u progu strefy wykupienia. Nie będziemy jednak likwidować pozycji, które i tak są bardzo małe. Zamiast tego chcemy otworzyć pozycję w złocie, które ostatnio się mocno skorygowało i ze względu na często ujemną korelację stanowi pewnego rodzaju zabezpieczenie dla pozycji akcyjnych. Na otwarciu sesji kupimy notowany na GPW instrument RCGLDAOPEN (uwaga - daje ekspozycję na złoto wyrażone w PLN; w przypadku większych kwot możliwe jest uzyskanie ekspozycji na zmiany dolarowych cen złota poprzez QUERCUS Gold - to byłoby nawet bardziej pożądane; w wirtualnym zleceniu ustawiamy limit na 489 zł). Oczywiście jest ryzyko, że złoto będzie nadal tanieć, startujemy więc z dość małą pozycją.