Bądź na bieżąco! Zapisz się na NEWSLETTER

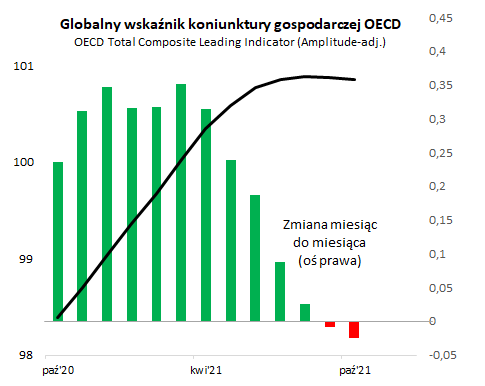

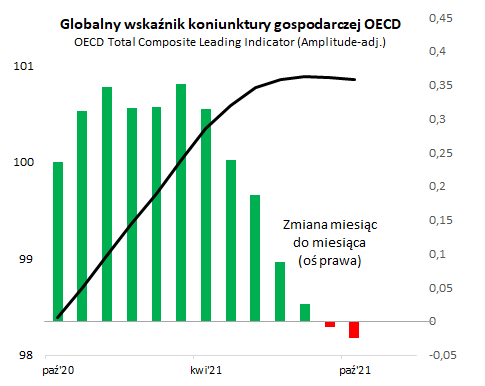

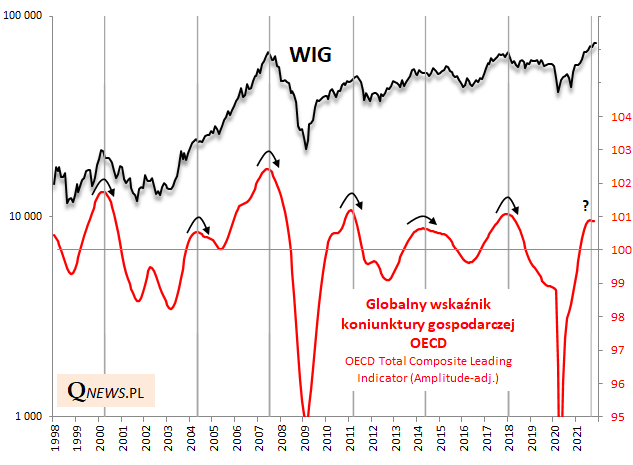

Jeden z naszych ulubionych barometrów cyklu koniunkturalnego w gospodarkach, globalny wskaźnik wyprzedzający OECD (CLI, Composite Leading Indicator), wykazuje postępujące objawy zadyszki. Po prawie półrocznym hamowaniu tempa wzrostu CLI, teraz mamy do czynienia z kolejną fazą - wskaźnik zaczął spadać po raz pierwszy od kwietnia 2020.

Spójrzmy kiedy podobne sygnały pojawiały się w przeszłości i co zapowiadały rodzimemu rynkowi akcji.

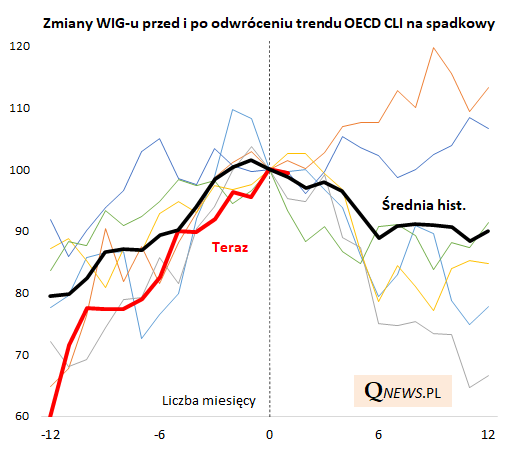

Okazuje się, że na przestrzeni przeszło dwóch dekad sygnał w postaci "zakręcania" CLI w dół po wcześniejszym wzroście pojawił się do tej pory sześć razy. Z tego cztery sygnały (2/3 przypadków) miały miejsce w okolicach szczytów WIG-u przed większym ruchem spadkowym (w najlepszym razie o ponad 20%); jeden sygnał (2014 r.) był zdecydowanie przedwczesny (szczyt na GPW ukształtował się dopiero rok później, choć trzeba przyznać, że na niewiele wyższym poziomie); a jeszcze inny nie pociągnął za sobą większych negatywnych konsekwencji (2004).

Jeśli zestawimy te wszystkie przypadki, to okazuje się, że uśredniona ścieżka WIG-u wraz ze zmianą trendu OECD CLI na spadkowy również zaczyna zakręcać w dół i nie jest to zmiana na przysłowiową chwilę, lecz raczej w średnim terminie (6 miesięcy i więcej).

Najważniejsze zastrzeżenie do tego użytecznego wskaźnika jest takie, że w jego konstrukcję są wpisane rewizje historycznych danych, sięgające czasem daleko wstecz. Dlatego w optymistycznym scenariuszu mogłoby się okazać, że widoczna obecnie zmiana trendu na spadkowy potem zostanie "wymazana" (to się zdarzało). Niemniej na tym etapie zachowanie wskaźnika OECD sygnalizuje ryzyko pogłębiającej się zadyszki w gospodarkach, która potencjalnie może rzutować negatywnie na rynki akcji w horyzoncie wielomiesięcznym.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.