Bądź na bieżąco! Zapisz się na NEWSLETTER

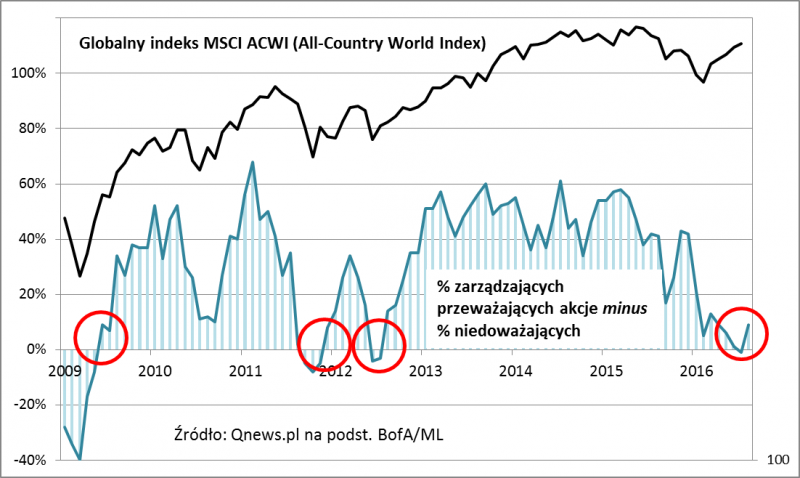

W wynikach najnowszego globalnego sondażu Bank of America/Merrill Lynch wśród zarządzających funduszami dopatrzyliśmy się ciekawego sygnału inwestycyjnego. Zacznijmy od tego, że wg poprzedniego sondażu – o czym pisaliśmy przed miesiącem – po raz pierwszy od czterech lat większość zarządzających zadeklarowała tzw. niedoważenie akcji w portfelach. Innymi słowy, udział akcji zszedł poniżej długoterminowej normy, co świadczyło o coraz powszechniejszym pesymizmie. Nie bez wpływu na to miały wyniki referendum ws. „Brexit”. Od tego czasu sporo się jednak zmieniło. Wysiłki banków centralnych (w Anglii, strefie euro, Japonii) przyczyniły się do zaskakującej dla wielu letniej hossy na giełdach (nowe rekordy części indeksów). W efekcie zarządzający zaczęli wycofywać się z niechęci wobec akcji. Wg sierpniowego sondażu ponownie istnieje już niewielka nadwyżka menedżerów deklarujących przeważanie akcji (udział ponadnormatywny). Sprawdziliśmy, kiedy w przeszłości mieliśmy do czynienia z podobnym powrotem optymizmu. Okazuje się, że w: sierpniu 2012 r., grudniu 2011 r. oraz czerwcu 2009.

Zmiany globalnego indeksu giełdowego MSCI ACWI w ciągu 12 miesięcy od tych sygnałów wyniosły odpowiednio: +18%; +11%; +12%. Wygląda więc na to, że są duże szanse, by powrót optymizmu potrwał dłużej, szczególnie że nadal jest on na niskich poziomach. Dla porównania, u szczytów koniunktury wiosną 2015 r. – gdy otwierano przysłowiowe butelki szampana z okazji uruchomienia QE w strefie euro – przewaga zarządzających deklarujących przeważenie akcji sięgała 60 pkt. proc. Sierpniowe 9 pkt. proc. nie wygląda na tym tle jeszcze jakoś niebezpiecznie.

Oczywiście istnieją czynniki ryzyka dla pozytywnego scenariusza. Sam fakt, że banki centralne eksperymentują z coraz agresywniejszymi metodami pobudzania gospodarek świadczy tylko o tym, że z tymi gospodarkami nie jest tak dobrze, jak wymarzyliby sobie to inwestorzy.