Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Być może retoryka obecnych władz monetarnych USA z Janet Yellen na czele nie jest tak "kwiecista" jak w czasach Alana Greenspana, ale nadal nie brakuje tu niuansów. Tym razem niuansem nr 1 jest określenie "cierpliwy". Przypomnijmy dwa fakty:

- w grudniu ub.r. Fed po raz pierwszy użył w komunikacie sformułowania: "Komitet ocenia, że może być cierpliwy, jeśli chodzi o początek normalizacji nastawienia w polityce pieniężnej" - czytaj: "szykujemy się do podwyżek stóp procentowych, ale nie będziemy się z nimi spieszyć";

- pod koniec lutego Janet Yellen zapowiedziała, że kiedy Fed zrezygnuje z tego sformułowania, będzie to sygnał, że rozpoczną się rozważania na temat podwyżki stóp (niekoniecznie od razu, lecz w zależności od napływających danych makro).

90% ekonomistów ankietowanych przez Bloomberga spowiedza się, że Fed przestanie być "cierpliwy" już dziś. Z kolei 45% analityków uważa, że będzie to sygnał podwyżki stóp w czerwcu, zaś 37% oczekuje, że nastąpi ona we wrześniu.

Główną przyczyną zmiany nastawienia Fedu jest systematyczna poprawa danych z rynku pracy. Fed w ostatnich komunikatach nie przywiązywał natomiast wagi do spadków cen ropy, których efekt uznał za tymczasowy.

Analitycy różnią się natomiast w opiniach odnośnie tego czy podwyżki stóp zostaną odroczone w czasie ze względu na znaczne umocnienie dolara, które sprzyja niższej inflacji, jak i może nieco zaszkodzić gospodarce (a więc pośrednio także rynkowi pracy). Jak podał Reuters, według szacunków firmy FiREapps w IV kw. ub.r. wahania kursów walutowych kosztowały amerykańskie korporacje 18,66 mld USD utraconych przychodów (najwięcej od czasu kryzysu w strefie euro w 2012 r.). Fed z pewnością musi się liczyć z tym, że zbyt szybkie i agresywne podwyżki stóp mogłyby jeszcze bardziej umocnić dolara, zwłaszcza, że w strefie euro i w większości innych gospodarek trwa luzowanie polityki pieniężnej.

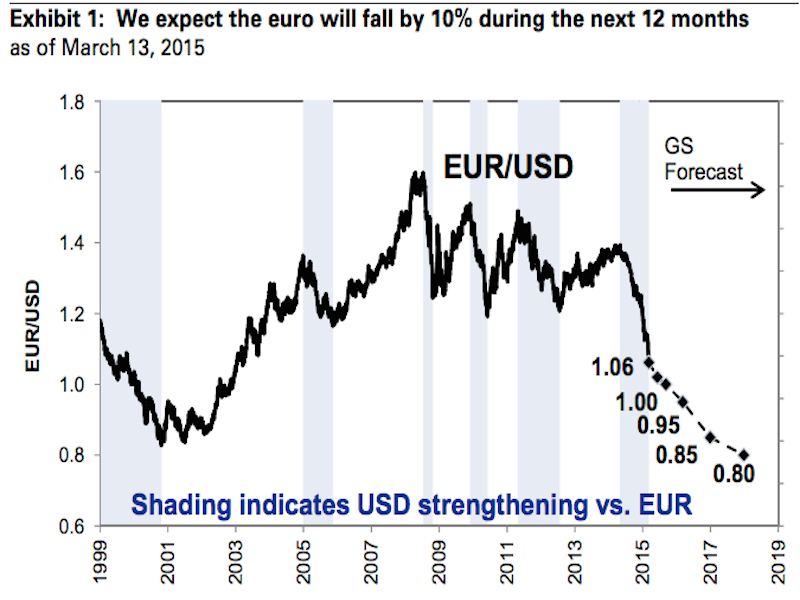

Według analityków Goldman Sachs rezygnacja ze słowa "cierpliwy" może być impulsem do dalszego umocnienia dolara w krótkim terminie. Ta tendencja ma się utrzymać także w kolejnych latach.

Prognozy Goldman Sachs

Reasumując, być może Fed zdecyduje się dziś na zmianę retoryki i zasygnalizowanie pierwszej podwyżki stóp w kolejnych miesiącach (czerwiec? wrzesień?), jednak nic nie wskazuje póki co na to, by miał być to początek szybkiej i agresywnej "normalizacji" polityki pieniężnej, która od 2009 r. pozostaje bardzo łagodna.