Bądź na bieżąco! Zapisz się na NEWSLETTER

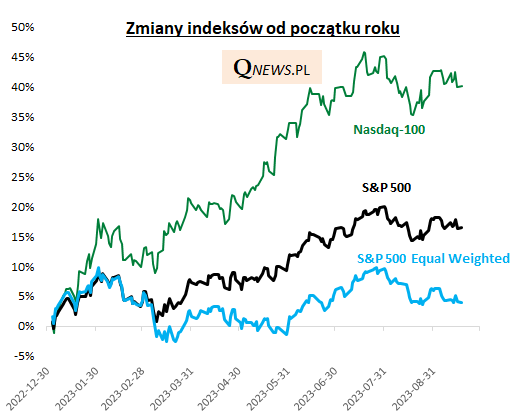

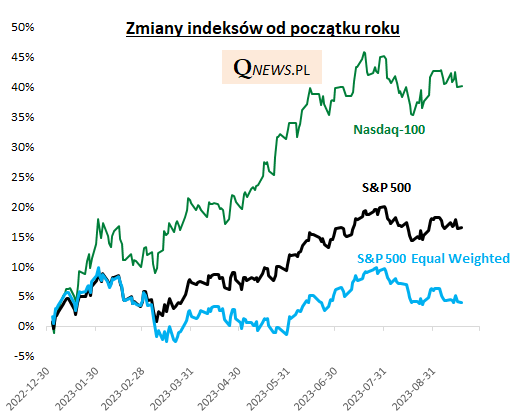

Po raz kolejny w tym roku powraca temat tzw. szerokości (ang. breadth) hossy na Wall Street. O ile jeszcze w lipcu wydawać się mogło, że tzw. szeroki rynek akcji zaczyna wreszcie podążać w górę, w ślad za rosnącymi dynamicznie (na fali nadziei związanych z rozwojem sztucznej inteligencji) kursami technologicznych gigantów, to od sierpnia rozwój wydarzeń znów okazuje się rozczarowaniem. Podczas gdy technologiczny Nasdaq-100 jest ok. 40 proc. na plusie od początku roku, a - będący również pod dużym wpływem spółek z tej grupy - S&P 500 jest 16 proc. na plusie, to wersja tego drugiego indeksu, w której każda spółka ma identyczną wagę - czyli S&P 500 Equal Weighted Index - jest zaledwie ok. 4 proc. nad kreską. Ten ostatni indeks nie jest zdominowany przez garstkę największych korporacji i przez to lepiej oddaje sytuację na tzw. szerokim rynku.

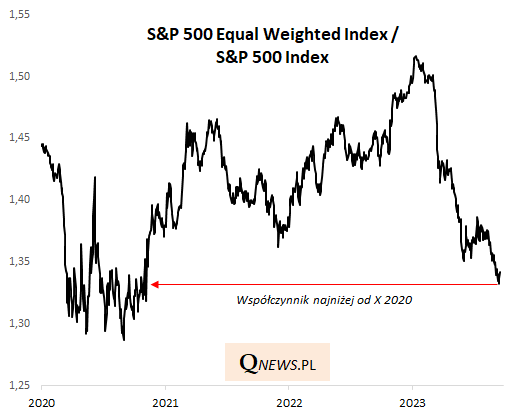

Ciekawe, że podczas gdy przez większość ubiegłego roku szeroki rynek "trzymał się" wyraźnie lepiej niż indeksy zdominowane przez technologiczne giganty, to przez niemal cały bieżący rok wygląda to dokładnie odwrotnie. W trakcie ubiegłego tygodnia współczynnik tzw. siły relatywnej S&P 500 EW względem "zwykłego" S&P 500 (czyli po prostu iloraz wartości tych indeksów) znalazł się najniżej od ... jesieni 2020.

Można powiedzieć, że na Wall Street mamy więc w tym roku dwa różne "światy". Jeden, wąski, zdominowany przez technologiczne giganty i motyw "AI", jest bardzo optymistyczny co do przyszłości. Drugi, szeroki, po niezbyt udanej próbie ocieplenia, pozostaje z kolei w stagnacji (czyżby pod wpływem np. wysokich stóp procentowych i obaw przed recesją?). Przydałoby się, żeby ten drugi świat w końcu się ożywił - dopiero wtedy hossa na Wall Street nabrałaby bardziej solidarnego charakteru.

Tomasz Hońdo, CFA, Quercus TFI S.A.