Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Bessy i krachy na Wall Street miały jedną cechę wspólną – nigdy nie zamieniały się z dnia na dzień w hossę. Do tego potrzeba było okresu przejściowego.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ostatnie gwałtowne wydarzenia rynkowe zawierają w sobie mnóstwo niewiadomych i niepewności, ale jedna kwestia wydaje się absolutnie pewna – z formalnego punktu widzenia mamy do czynienia z recesyjną bessą. Bessą, bo amerykański S&P 500 runął o niemal 30 proc. ze szczytu, a na wielu innych rynkach – w tym na GPW – głębokość przeceny jest jeszcze większa, 40-50 procentowa. Recesyjną, bo chyba nikt nie ma wątpliwości, że antywirusowe działania rządów zamroziły niemałą część gospodarki w Europie i USA i całkowicie pogrzebały wcześniejsze oznaki ożywienia.

Ale dobre i to. Wiedząc, że mamy do czynienia z tak głęboką przeceną na rynkach akcji, możemy łatwo wyłowić analogiczne epizody historyczne. Wyłowić po to by sprawdzić jakie scenariusze należy wkalkulować we własną strategię inwestycyjną, ale też by wiedzieć jak wyglądało historycznie przejście od bessy do … hossy.

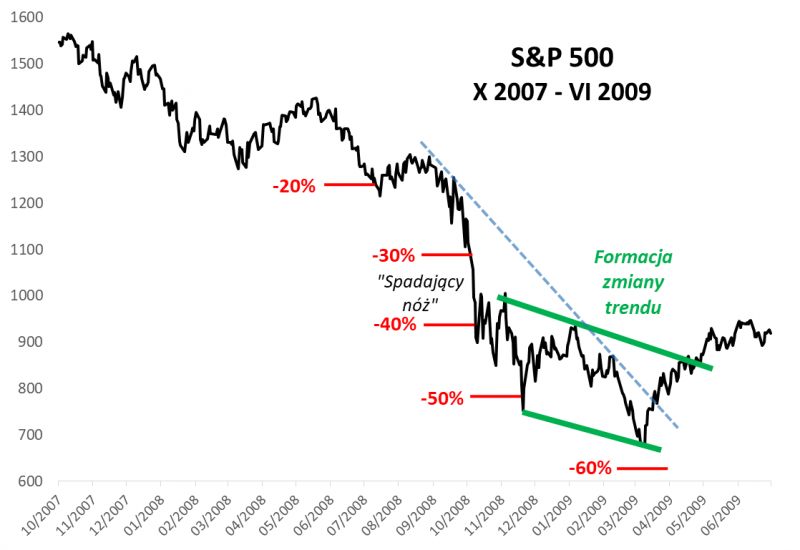

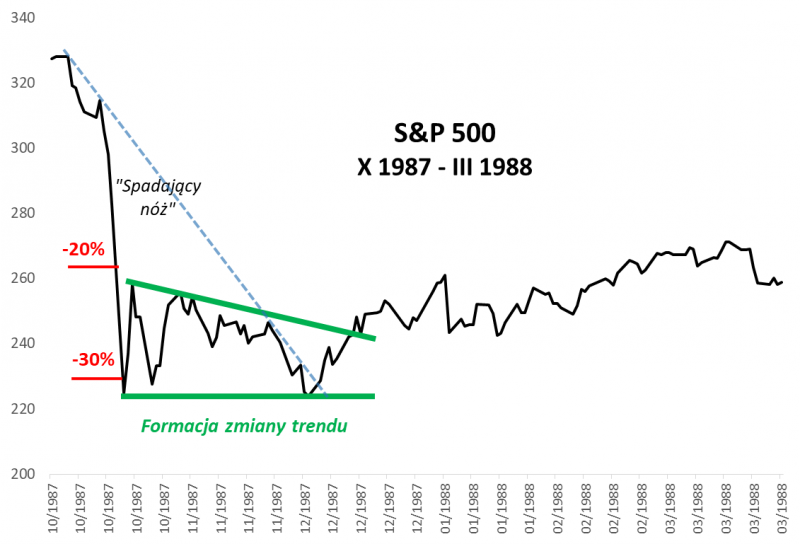

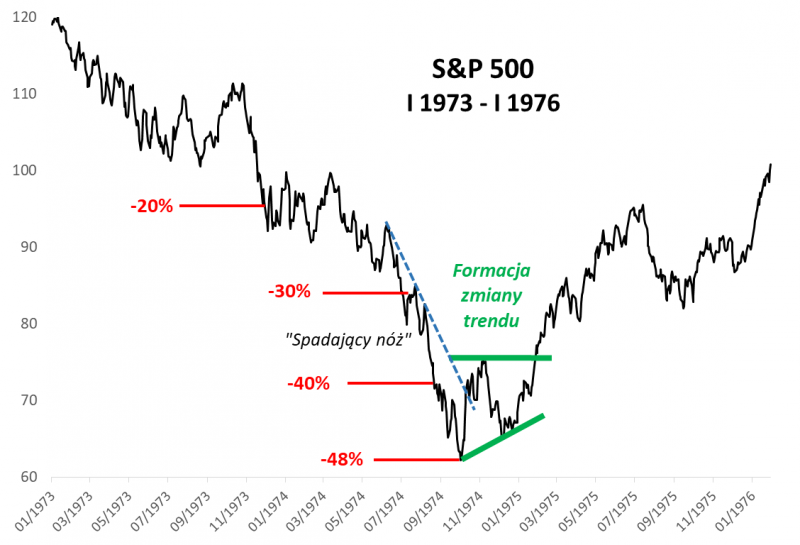

Zacznijmy od scenariuszy. Fakt, że w trakcie obecnej paniki S&P 500 – bo na nim skupimy uwagę z oczywistych względów – spadł o ok. 30 proc. nie oznacza rzecz jasna, że mamy gwarancję i pewność, że nie spadnie jeszcze mocniej. Scenariusz nawet 50-60 proc. przeceny (licząc od szczytu) jest jak najbardziej możliwy (choć absolutnie nie przesądzony – cały czas poruszamy się w sferze hipotetycznych rozważań), jeśli przyjrzymy się historii. Na wykresach prezentujemy wybrane bessy i krachy z powojennych dziejów Wall Street, z których niektóre dobiegły końca dopiero po mniej więcej przepołowieniu wartości amerykańskiego indeksu.

Stosunkowo dobrą wiadomością w tym względzie jest fakt, że na pełne zrealizowanie takiego potencjału spadkowego potrzeba było sporo czasu – nawet wiele miesięcy. Te najgłębsze bessy dzieliły się na rozciągnięte w czasie fale zniżkowe oraz fale odreagowania. Najbardziej klasyczna pod tym względem była bessa z lat 2000-02, kiedy inwestorzy mieli do czynienia z trzema wielkimi falami zapaści, z których każda kończyła się paniką w stylu „spadającego noża”, z jaką również ostatnio mamy do czynienia. Te fale były przerywane odreagowaniem, które jakkolwiek mocne, w pewnym momencie traciło impet i bessa powracała.

To porównanie historyczne nie ma jednak na celu ustalenia jednego wspólnego schematu wg którego przebiegały bessy. Nasze wykresy jasno dowodzą, że każdy rynek niedźwiedzia wyglądał zupełnie inaczej, z odmiennym zasięgiem przeceny, z odmiennym układem fal spadkowych i kontrataków byków.

Chcemy skupić uwagę raczej na czymś innym – na pokazaniu, że jakkolwiek każda bessa wyglądała inaczej (już teraz widać, że obecna nie jest pod tym względem wyjątkiem – mamy rekordowo szybkie załamanie wprost ze szczytów), to jednak wszystkie one miały jedną cechę wspólną. Nie zmieniały się w hossę z dnia na dzień. W każdym przypadku bez wyjątku potrzebny był okres przejściowy, w którym została wreszcie osiągnięta równowaga sił. Przez ten okres przejściowy należy w języku analizy technicznej rozumieć konsolidację lub trend boczny. Pokazujemy to na wykresach.

Zauważmy, że męczący okres przejściowy potrzebny był nawet w przypadku słynnego krótkiego krachu na jesieni 1987 (niektórzy argumentują, że jest on bardzo podobne do obecnego załamania).

Nasze odkrycie na podstawie zaprezentowanych historycznych epizodów ma w sobie wbrew pozorom nie tylko aspekt negatywny (droga do hossy może być wyboista), ale też pozytywny. Otóż skoro możemy z dużą dozą prawdopodobieństwa założyć, że pomiędzy bessą i hossą nastąpi znów okres przejściowy, to należy być może skupić uwagę w poszukiwaniu takiej formacji zmiany trendu. Wygląda na to, że mamy na to sporo czasu…

Reasumując, nasza główna konkluzja na podstawie analizy przebiegu wybranych historycznych trendów spadkowych na Wall Street jest taka, że pomiędzy gwałtowną przeceną („spadający nóż”), a hossą występowała zawsze konsolidacja czy też okres przejściowy.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.