Bądź na bieżąco! Zapisz się na NEWSLETTER

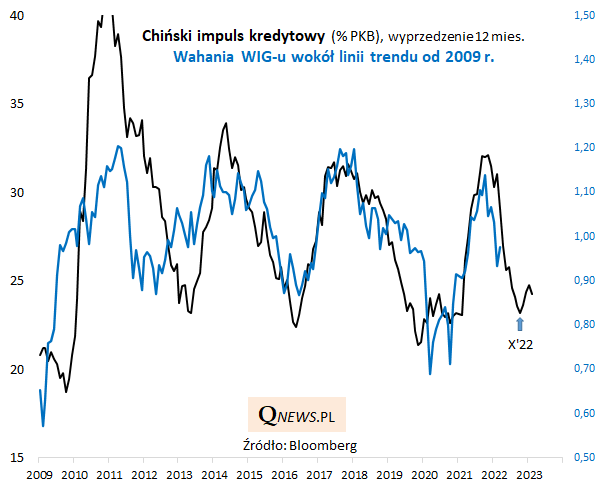

Tzw. chiński impuls kredytowy, czyli wskaźnik makroekonomiczny pokazujący wielkość akcji kredytowej w Chinach (drugiej największej gospodarce świata) względem tamtejszego PKB, dzięki swoim zdolnościom prognostycznym zaskarbił sobie naszą sympatię. Najpierw niezwykle trafnie, z wielomiesięcznym wyprzedzeniem, sygnalizował nadejście fenomenalnej hossy na GPW po COVID-owym krachu, a potem równie trafnie zapowiedział 25-proc. zejście WIG-u z ubiegłorocznego szczytu hossy. Nie ma wątpliwości, że to co dzieje się w gospodarce Państwa Środka, z czasem pośrednio promieniuje też na rodzimą ekonomię i giełdę.

Jaka jest obecna diagnoza? Jeśli założyć, że wspomniane wyprzedzenie wynosi ok. 12 miesięcy, to bieżące konkluzje można streścić w kilku punktach:

- dołka koniunktury na GPW oczekiwać można wstępnie w okolicach jesieni (października?) br.

- najnowszy szacunek impulsu za luty (spadek o 0,5 pkt. proc., do 24,3%) studzi nieco nadzieje związane z odbiciem wskaźnika w poprzednich trzech miesiącach - na razie zatem rysująca się wcześniej wizja rozpoczęcia nowej fali hossy na GPW pod koniec tego roku stała się trochę bardziej mglista (odczyty za kolejne miesiące pozwolą powiedzieć coś więcej na ten temat).

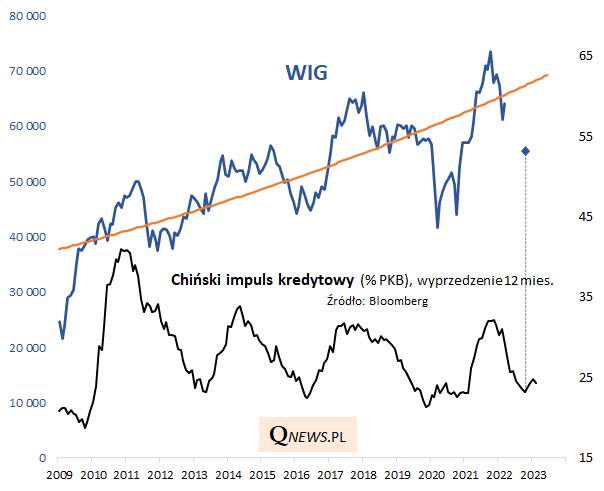

Naszym ulubionym, najbardziej chyba obrazowym, sposobem ilustrowania wpływu chińskiego impulsu jest prezentowanie WIG-u w formie odchylenia od wieloletniej linii trendu. Wg tego podejścia krajowy indeks giełdowy powinien do jesieni znaleźć się w okolicach niespełna 0,8 x linia trendu. Innymi słowy odchylenie w dół od owej linii powinno jeszcze się pogłębić (do niespełna -20%), zanim potem zacznie się dla odmiany zmniejszać.

Jak to przełożyć na konkretne wartości indeksu? W październiku wspomniana linia trendu będzie w okolicy 67.300 pkt., co po uwzględnieniu wspomnianego odchylenia w dół daje projekcję WIG-u rzędu 56 tys. pkt. Zastrzegamy, że te szacunki należy traktować bardziej jako orientacyjne wskazanie możliwego kierunku trendu, a nie jako precyzyjną prognozę.

Reasumując, analiza oparta na wahaniach chińskiego impulsu kredytowego - najwyraźniej jednej z głównych globalnych sił ekonomicznych, szczególnie po kryzysie 2008/09 - trafnie zaprognozowała zarówno post-pandemiczną hossę na GPW, jak i trwającą od jesieni ub.r. przecenę. Teraz ta sama analiza sygnalizuje ciągle ryzyko zejścia WIG-u na niższe poziomy do jesieni br., zanim na GPW na dobre (?) powróci hossa.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.