Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Akcje na GPW zakończyły maj ze wskaźnikiem ceny do prognozowanych zysków spółek na poziomie widzianym ostatnio w trakcie covidowego krachu. Ale czy to oznacza, że polski rynek będzie odporny na gospodarczy „huragan”, który zdaniem szefa banku J.P. Morgan miałby zostać wywołany m.in. przez rozpoczynającą się redukcję bilansu Fedu?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Sporządzając zestawienie stóp zwrotu na GPW po zakończonym właśnie maju przecieraliśmy oczy ze zdumienia. Okazało się, że WIG jeszcze nigdy dotąd w historii nie odnotował tak słabych pierwszych pięciu miesięcy roku, spadając o 17,1 proc. Najbliżej tego rezultatu były tylko typowo kryzysowe lata: 2020, 2008, 2001. Z kolei na Wall Street tak słabych pierwszych pięciu miesięcy roku dla S&P 500 nie odnotowaliśmy od … 1970 roku.

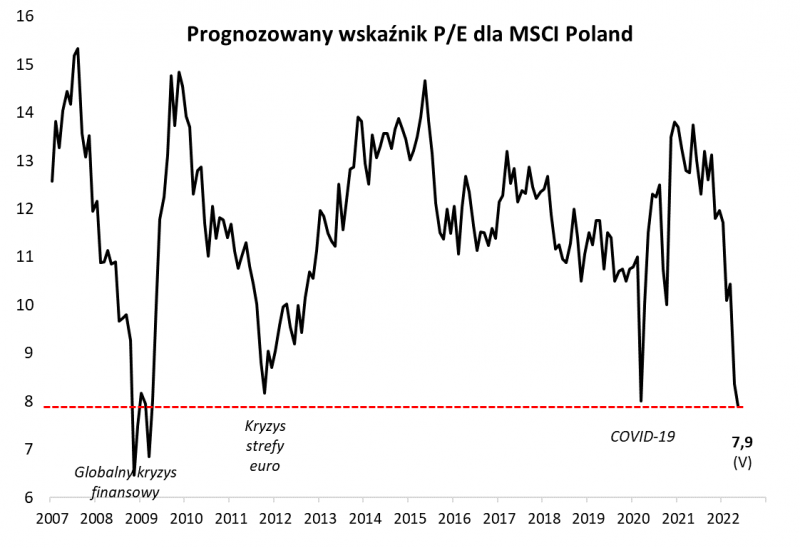

Tak jak to zwykle bywa na rynkach, przecena ma oczywiście swoje pozytywne aspekty, zgodnie z odwieczną zasadą „nie ma tego złego, co by na dobre nie wyszło”. Polskie akcje (wg danych MSCI) zakończyły maj ze wskaźnikiem ceny do prognozowanych zysków spółek w okolicach 8,0. Porównywalnie niskie wyceny odnotowano w trakcie covidowego krachu w marcu 2020 i na jesieni 2011, gdy rynki obawiały się kryzysu zadłużenia strefy euro i widma podwójnego dna recesji. Właściwie jedynym przypadkiem we współczesnej historii, w którym wskaźnik P/E osunął się jeszcze dużo mocniej (do ok. 6,5 – czyli niecałe 20 proc. niżej niż obecnie), był globalny kryzys finansowy, który wszedł w kulminacyjną fazę na jesieni 2008, po upadku Lehman Brothers.

Rys. 1. Wskaźnik cena/zysk na GPW jest na teoretycznie okazyjnym poziomie

Źródło: Qnews.pl, MSCI.

Nie ma zatem wątpliwości, że przynajmniej spora część trendu spadkowego (bessy), przed którym ostrzegaliśmy konsekwentnie już od jesieni ub.r., kiedy rynki były jeszcze w euforycznych nastrojach, jest już za nami – i to jest dobra wiadomość. Ale czy potencjalne zagrożenia zostały już w całości skonsumowane przez giełdowe niedźwiedzie?

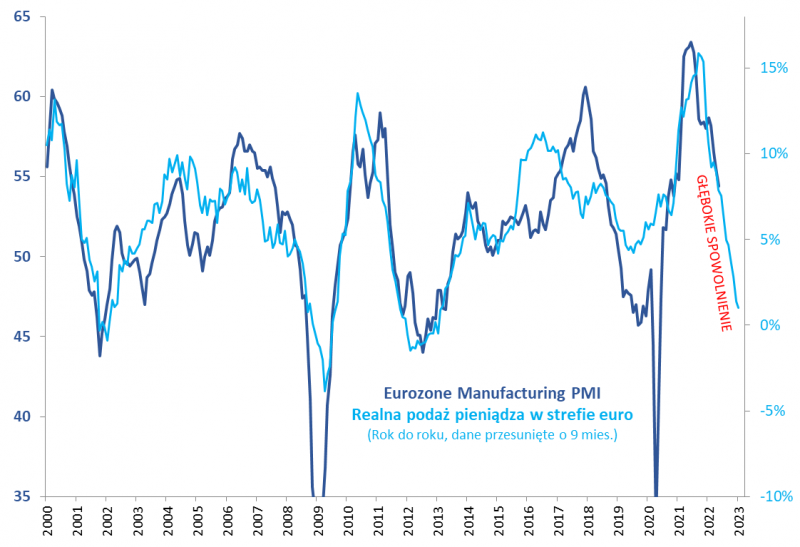

Odwołajmy się do naszego tradycyjnego warsztatu analitycznego, w ramach którego na sytuację na GPW patrzymy przez pryzmat wskaźników wyprzedzających koniunktury gospodarczej. Nie jest przypadkiem fakt, że WIG w trakcie maja ocierał się o półtoraroczne minimum, skoro w tym samym miesiącu wskaźnik kondycji przemysłu w strefie euro (Eurozone Manufacturing PMI) również zanurkował do półtorarocznego dołka.

Sęk w tym, że wygląda na to, że na tym jeszcze nie koniec postępującego spowolnienia – taką przynajmniej wizję kreują nasze modele prognostyczne. Jeden z nich, zaczerpnięty przez nas niegdyś od J.P. Morgan, sygnalizuje, że jesteśmy dopiero mniej więcej w połowie całego trendu spadkowego europejskiego PMI. W dół spychać go będzie nadal obniżająca się systematycznie dynamika realnej podaży pieniądza w strefie euro. Model kreuje wizję spowolnienia rozciągającego się co najmniej do przełomu roku, w pewnym momencie wkraczającego na terytoria charakterystyczne dla recesji.

Rys. 2. Siły monetarne pchają gospodarki w kierunku głębokiego spowolnienia

Źródło: Qnews.pl, Bloomberg, S&P Global.

Trudno byłoby zakładać, że taki scenariusz jest już uwzględniony w cenach polskich akcji. Wizja ta oznaczać by musiała mocne ścięcie zysków spółek. Pojawia się zatem ryzyko, że obecne prognozy analityków, na których bazuje wspomniany wskaźnik P/E, są zbyt optymistyczne względem tego, co mogłoby się z nimi wydarzyć w przypadku ostrego hamowania koniunktury.

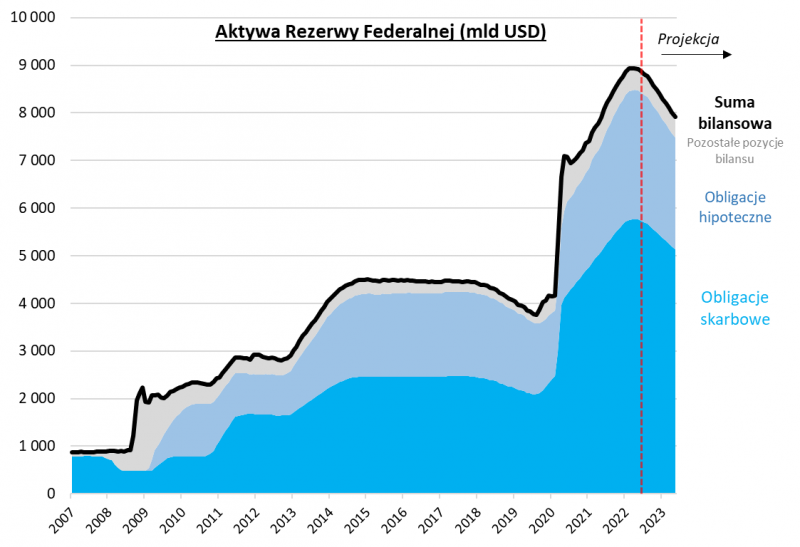

Skoro już wspomnieliśmy o największym amerykańskim banku, to warto odnotować najnowszą, szeroko cytowaną wypowiedź jego szefa, Jamie’go Dimona, w której ostrzega przed nadciągającym „huraganem” w gospodarce. Mają go wywołać skutki wojny w Ukrainie (drogie surowce) i jastrzębia polityka Rezerwy Federalnej, która w połowie czerwca rozpocznie redukcję swego bilansu. Na rynku operacja ta została okrzyknięta mianem „ilościowego zacieśniania” (quantitative tightening, QT), dla podkreślenia charakteru odwrotnego do „ilościowego luzowania” (QE).

Rys. 3. Nowy czynnik ryzyka – w połowie czerwca rozpoczyna się redukcja bilansu Fedu

Źródło: Qnews.pl, Federal Reserve.

Przypomnijmy, że Fed już raz podjął się podobnego eksperymentu – w latach 2017-19 – by potem go całkowicie zarzucić na skutek postępującego spowolnienia gospodarczego, zawirowań na rynku międzybankowym i narzekań prezydenta Trumpa. A przecież tempo tamtego QT, ogłoszonego w czerwcu, a rozpoczętego w październiku 2017, można z dzisiejszej perspektywy określić jako ślamazarne. Redukcja bilansu rozpoczęła się wtedy od 6 mld USD miesięcznie i dopiero po roku miała stopniowo dojść do 30 mld USD. Tym razem QT ma od razu wystartować od 47,5 mld USD miesięcznie, a od września osiągnąć 95 mld USD.

Chociaż QT nie będzie oczywiście bezpośrednio dotyczyło akcji, lecz obligacji, to jednak zapewne przyczyni się dalszego hamowania podaży pieniądza i pośrednio koniunktury gospodarczej, bez którego trudno będzie wygrać z rozkręconą inflacją.

Podsumowując te rozważania, zmiany cen akcji można rozbić na dwa elementy: (a) zmiany wskaźnika P/E, (b) zmiany zysków spółek. W pierwszej części równania spadek na GPW już w dużym stopniu się dokonał – P/E jest na poziomie z covidowego krachu. Ale w drugiej części widać na horyzoncie zagrożenia dla zysków spółek.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.