Stopy zwrotu z portfeli obligacji skarbowych ostatnio dryfują w dół – analizujemy okoliczności i perspektywy.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

I. Historyczne stopy zwrotu nie są dobrą wskazówką na temat przyszłych zysków

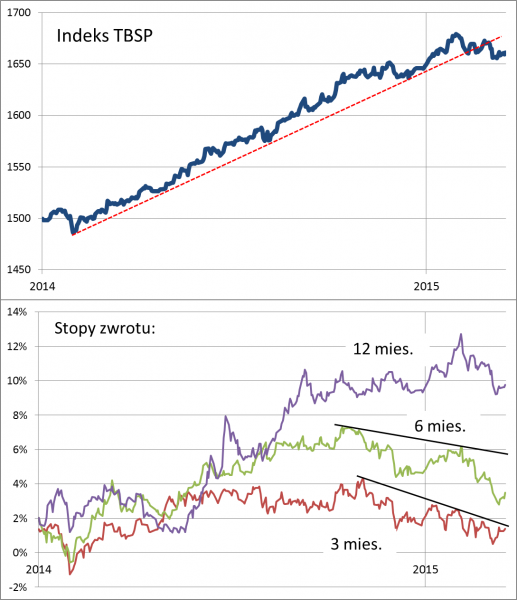

W ubiegłym roku obligacje skarbowe (i fundusze inwestujące w te instrumenty) były najlepszą klasą aktywów na krajowym rynku finansowym. Indeks TBSP (Treasury BondSpot Poland) zyskał w 2014 r. ponad 9 proc. Ostatnio jednak stopy zwrotu z tej klasy aktywów zaczynają się wyraźnie psuć, szczególnie jeśli chodzi o statystyki 3- i 6-miesięczne. Przykładowo o ile w październiku ub.r. półroczna stopa zwrotu sięgała ok. 7 proc., to teraz jest to już raczej 3 proc. Z kolei zyski 3-miesięczne są poniżej 2 proc. Na razie wysoko pozostają jedynie 12-miesięczne stopy zwrotu. Patrząc jednak na wykres indeksu TBSP, który ostatnio znalazł się poniżej linii trendu wzrostowego, można mieć wątpliwości czy ten stan rzeczy może się utrzymać.

Rys. 1. Indeks obligacji skarbowych oraz historyczne stopy zwrotu

Wahania stóp zwrotu same w sobie pokazują, że historyczne zyski z obligacji niekoniecznie są dobrą wskazówką co do przyszłych zarobków.

II. Wzrost cen to niższa rentowność na przyszłość

Ogólnie rzecz biorąc na zyski z obligacji składają się dwa elementy: odsetki (tzw. kupon) + zmiana ceny. Dla inwestorów na rynku „skarbówek” idealnymi warunkami do kupowania jest sytuacja, w której odsetki są relatywnie wysokie, natomiast obligacje są relatywnie tanie (najlepiej wyceniane na rynku poniżej wartości nominalnej). Pokrótce przyjrzyjmy się co się działo ostatnio z tymi dwoma składnikami. Zacznijmy od odsetek. Ostatnie lata przyniosły znaczącą redukcję oprocentowania. Przykładowo o ile wyemitowana dziesięć lat temu i zapadająca w tym roku obligacja DS1015 ma oprocentowanie 6,25% w skali roku, to tego samego typu papier DS0725 mający termin wykupu za kolejne 10 lat wypłaca odsetki w wysokości już tylko 3,25%. Oczywiście oprocentowanie naliczane jest od wartości nominalnej. Gdyby zatem ktoś mógł teraz kupić DS0725 po kursie 100 pkt. (czyli cenie wynoszącej 100 x mnożnik = 1000 zł), wówczas mógłby liczyć na zarobek 3,25% rocznie do terminu wykupu.

Już na tym etapie widać, że ubiegłoroczne stopy zwrotu zanotowane na rynku obligacji są „dziwnie” wysokie w porównaniu z tym poziomem oprocentowania. Dlaczego? Bo w grę wchodzi drugi ze wspomnianych składników, czyli wahania cen obligacji na rynku. Ubiegły rok stał pod znakiem silnej zwyżki notowań – przykładowo w pewnym momencie kurs wspomnianego papieru DS0725 został wywindowany do niemal 112 pkt., zaś obecnie obligacja ta kosztuje ok. 107 pkt. Cały sekret rynku obligacji polega na tym, że zmiany cen to przysłowiowy miecz obosieczny. Ubiegłoroczny wzrost cen wywindował ubiegłoroczne stopy zwrotu, ale na zasadzie „coś za coś” adekwatnie obniża przyszłe stopy zwrotu. Jest to powód, dla którego do prezentowanych w tabelach wyników historycznych należy podchodzić z dużą dawką ostrożności.

Pójdźmy krok dalej. Na jakie zyski w przyszłości można liczyć, kupując obecnie wspomniany papier DS0725? Kurs na poziomie 107 pkt. oznacza, że za obligację w terminie wykupu (lipiec 2025 r.) otrzymamy mniej pieniędzy niż za nią zapłaciliśmy (1000 zł wobec zapłaconych 1070 zł). Z tego powodu ostatecznie stopa zwrotu będzie jeszcze niższa od oprocentowania wynoszącego 3,25 proc. i wyniesie ok. 2,4 proc. To średni roczny zysk, jakiego spodziewać się mogą długoterminowi inwestorzy.

III. Koniec obniżek stóp procentowych nie sprzyja dalszemu wzrostowi cen obligacji

Rys. 2. Rentowność obligacji a stopy procentowe

Niska inflacja, która w pewnym momencie zamieniła się nawet w deflację (spadek cen w gospodarce), skłoniła Radę Polityki Pieniężnej do kolejnych obniżek stóp procentowych – to były wymarzone warunki do spadku rentowności obligacji (czyli automatycznie wzrostu ich cen). Jak widać na wykresie, rynek zareagował nawet ze znacznym wyprzedzeniem w stosunku do RPP. Teraz jednak sytuacja jest odmienna – Rada jednoznacznie zadeklarowała, że to już koniec obniżek stóp. W takich warunkach może być trudno o dalszy spadek rentowności obligacji, a więc wzrost cen i w konsekwencji wysokie stopy zwrotu. Wręcz przeciwnie, jeśli spojrzymy na połowę 2013 roku, kiedy RPP też zakończyła serię obniżek, ceny obligacji zareagowały mocną korektą. Oczywiście najgorszym scenariuszem dla obligacji byłby wzrost stóp procentowych – póki co wydaje się to scenariusz odległy, ale wiele zależeć będzie od czynników takich jak wahania cen surowców (głównie ropy naftowej) i tempo rozwoju krajowej gospodarki.

IV. W razie wzrostu rentowności rynkowej najbardziej narażone na straty będą obligacje o długim duration

Wbrew obiegowym opiniom obligacje skarbowe nie zawsze są inwestycją pozbawioną ryzyka. I nie chodzi tu wcale o ryzyko kredytowe (Skarb Państwa raczej zadba o spłatę), lecz tzw. ryzyko rynkowe związane z wahaniami cen. Kupując daną obligację nie zawsze mamy gwarancję, że później odsprzedamy ją za wyższą lub choćby taką samą cenę. Miarą takiego ryzyka jest popularny wskaźnik „duration” (spotykane czasem, choć mogące wprowadzać w błąd tłumaczenie to „czas trwania”; bardziej precyzyjna definicja to „średni ważony czas oczekiwania na przepływy finansowe z danej obligacji”). Duration (w skrócie „D”) zależy m.in. od terminu wykupu (im dłuższy, tym dłuższe D) oraz oprocentowania (im wyższe, tym krótsze D). Nie wchodząc w niuanse matematyczne , można w skrócie powiedzieć, że duration to przybliżony miernik wrażliwości ceny obligacji na zmiany rentowności. Przykładowo duration równe 9 oznacza, że przy wzroście rentowności na rynku o 1 pkt. proc. cena obligacji spadnie mniej więcej o 9 proc.

Obligacje o długim D są pożądane wówczas, gdy rentowność na rynku spada – wówczas to właśnie one najbardziej zyskują (z taką sytuacją mieliśmy do czynienia w ub.r.). Z kolei kiedy rentowność rośnie, lepiej unikać długiego duration. Gdyby rentowność miała trwale odbić się od dna, najbezpieczniejsze byłyby obligacje/fundusze o krótkim duration (czyli w uproszczeniu – o krótkim terminie do wykupu).

Reasumując, obligacje skarbowe mają za sobą bardzo udany okres, kiedy spadek inflacji i stóp procentowych pchał w górę ceny „skarbówek”. Teraz jednak o utrzymanie wysokich stóp zwrotu może być zdecydowanie trudniej.