Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Temat chińskiego spowolnienia urósł już do mitycznych rozmiarów. Najnowsze dane o handlu zagranicznym to dobra okazja, by obiektywnie przyjrzeć się konkretnym trendom.

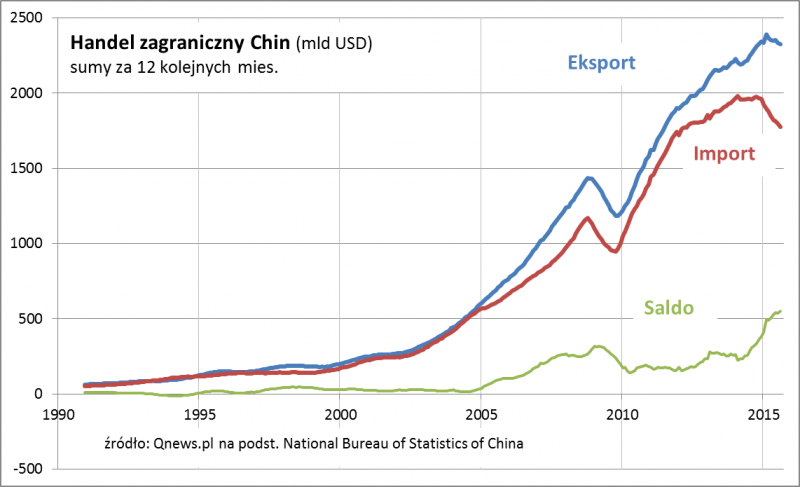

Jako najbardziej namacalny sygnał spowolnienia gospodarczego traktowany jest postępujący spadek importu (w tym surowców - stąd wynikają ich niskie ceny). Zauważmy jednak, że import maleje dużo szybciej niż eksport. Efekt jest taki, że chińska nadwyżka handlowa osiąga rekordowe poziomy (już niemal 550 mld USD w ostatnich 12 mies.) - o tym fakcie raczej rzadko się mówi.

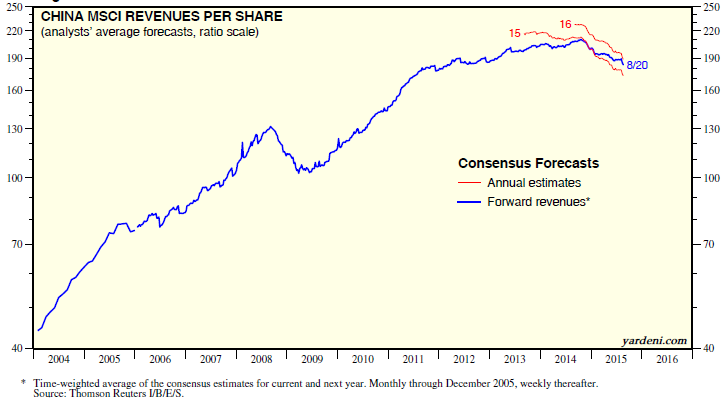

O ile do oficjalnych rządowych danych ekonomicznych nie wszyscy mają zaufanie, to warto też spojrzeć na finanse chińskich spółek. Uwagę zwraca fakt, że trendy w handlu zagranicznym są mocno skorelowane z trendami w przychodach firm z indeksu MSCI China (obejmuje 144 najważniejsze spółki).

Prognozowane przychody spółek z MSCI China

Co ciekawe jednak, spadek prognozowanych przychodów wcale nie przekłada się na spadek zysków - tutaj widoczna jest raczej stabilizacja (stabilne zyski przy spadku przychodów = wzrost marż ze sprzedaży do poziomów najwyższych od kilku lat).

Prognozowane zyski spółek z MSCI China

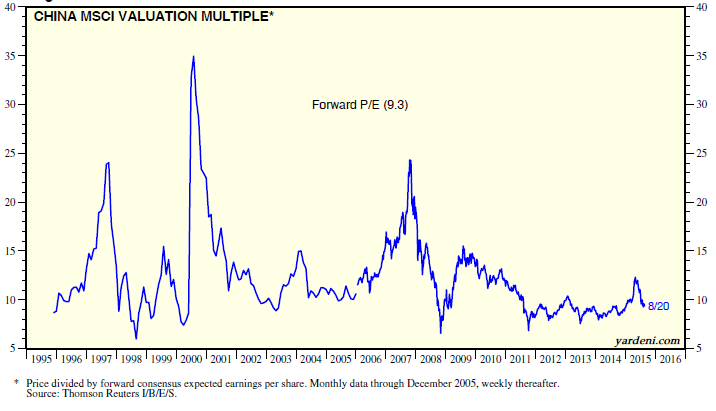

Stabilne prognozy zysków + ostatni krach na rynku akcji = spadek wskaźnika P/E.

Wskaźnik P/E, który w trakcie niedawnej kilkumiesięcznej bańki spekulacyjnej wystrzelił do czteroletnich maksimów, ostatnio właściwie powrócił już do poziomów sprzed tej bańki (8,5 na koniec sierpnia; na powyższym wykresie nie jest to jeszcze widoczne). Historycznie to wartości niewygórowane (zauważmy przy okazji, że nawet niedawny skok wycen był w miarę cywilizowany w porównaniu z największymi bańkami w przeszłości). Stąd już stosunkowo niewiele brakuje do rekordowo niskich wartości z jesieni 2011, jesieni 2008 lub sierpnia 1998 (P/E rzędu 6-7), kiedy to pojawiały się najlepsze okazje do kupowania akcji (nie tylko w Chinach). Oczywiście zawsze pozostaje groźba, że prognozy zysków także ugną się pod presją i zaczną spadać w ślad za przychodami (wówczas P/E rósłby nawet przy stabilnych kursach akcji - takie zjawisko obserwowaliśmy szczególnie w 2009 r.).