Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Indeks krajowych małych spółek o krok od rekordu, a amerykański odpowiednik blisko dna bessy. Krajowe obligacje w hossie, nie oglądając się na obligacje ze strefy euro. A złoty mocniejszy niż wynikałoby to z globalnych trendów. To zarazem powody do radości, jak i największa zagadka tego roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Zapraszamy też do śledzenia naszych komentarzy na Twitterze

Trzeba przyznać, że od jesieni ub.r. polskie aktywa sprawiają inwestorom kolejne miłe niespodzianki. Ubiegłoroczna bessa zamieniła się w hossę z prawdziwego zdarzenia, bez względu na to czy popatrzymy na krajowe akcje czy też obligacje. Na okrasę dodać do tego należy konsekwentne umocnienie złotego.

Bez oglądania się na świat

Samo w sobie nie byłoby to może aż tak zaskakujące, gdyby nie fakt, że ta krajowa hossa odbywa się w niezwykle trudnym otoczeniu rynkowym. Globalne aktywa (z nielicznymi wyjątkami, jak garstka amerykańskich gigantów technologicznych) nie radzą sobie wcale tak dobrze. Wręcz przeciwnie, w wielu segmentach rynków bazowych widać raczej marazm niż zdecydowane odwrócenie ubiegłorocznych trendów spadkowych.

W oczy rzuca nam się kilka przykładów silnych rozbieżności między wyśmienitym zachowaniem krajowego rynku, a pozostawaniem daleko w tyle zagranicznych benchmarków.

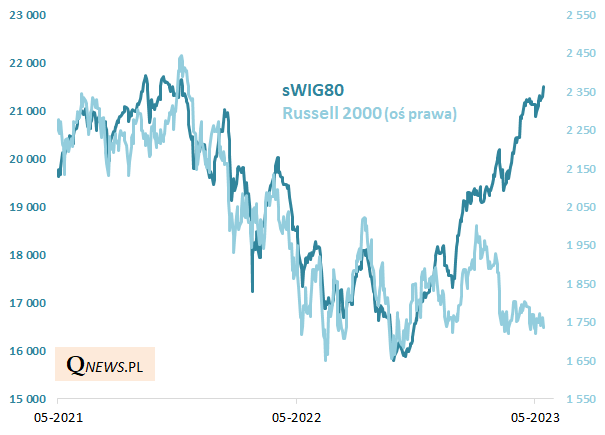

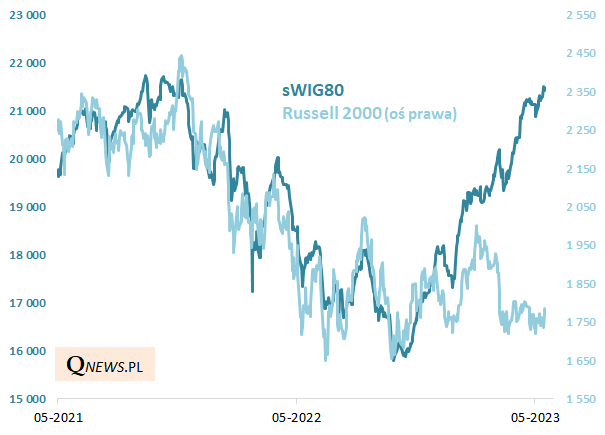

Zacznijmy od akcji małych spółek, bo w tym przypadku obserwujemy chyba najbardziej spektakularne zerwanie z globalnymi trendami. Indeks sWIG80 w chwili pisania tego artykułu znajduje się w odległości ok. 1 proc. od rekordu wszech czasów, podczas gdy jeszcze w końcówce września ub.r. był najniżej od ponad 20 miesięcy. Co za spektakularna odmiana!

Małe spółki z niespotykaną przewagą

Tymczasem jeśli spojrzymy na benchmarki akcji małych spółek z rynków bazowych, to sytuacja wygląda zgoła odmiennie. Przedstawiony na wykresie amerykański indeks Russell 2000 nie tylko nie przymierza się do pobicia rekordu hossy, lecz wręcz przeciwnie – jest zaledwie parę procent powyżej … dna bessy. Jego zachowanie wpisuje się raczej w męczący trend boczny, niż tendencję zwyżkową obecną na GPW.

Rys. 1. Indeks polskich małych spółek pozostawił daleko w tyle niemogący oderwać się od dna bessy amerykański odpowiednik

Źródło: Qnews.pl, GPW, Bloomberg. Dane do 18 maja.

Dużo lepiej wygląda co prawda bliższy nam geograficznie (i handlowo) niemiecki indeks małych spółek (SDAX), ale nawet on odrobił raptem połowę ubiegłorocznej bessy, a ostatnio dostał pewnej zadyszki. Podobnie prezentuje się też indeks małych spółek na rynkach wschodzących (MSCI Emerging Markets Small Cap), który od stycznia właściwie idzie w bok.

Krajowe obligacje inaczej niż te z eurolandu

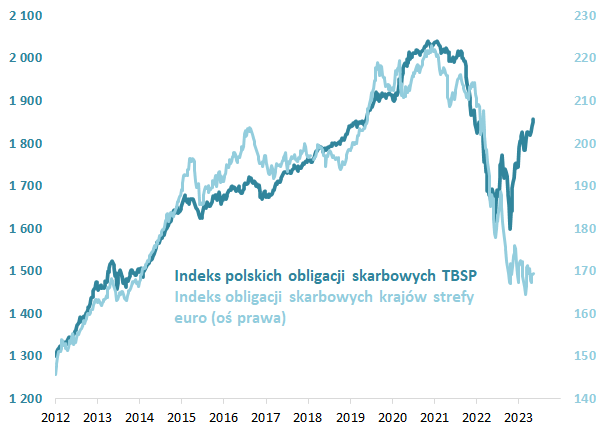

Kolejny przejaw zadziwiającej siły krajowych aktywów to obligacje skarbowe. Wypada oczywiście cieszyć się z faktu, że indeks TBSP (gromadzący papiery o stałym oprocentowaniu), który przez większość ubiegłego roku przeżywał naprawdę trudne chwile, ostatnio wspiął się najwyżej od grudnia 2021. Od jesiennego dna TBSP podskoczył o ok. 16 proc., co jak na obligacje można uznać za pokaźny wynik.

Ale i w tym przypadku ten rajd odbywa się w zauważalnej izolacji od rynków bazowych. Na kolejnym wykresie zestawiamy rodzimy TBSP z indeksem obligacji krajów strefy euro. Historycznie, na przestrzeni wielu lat, zachowanie obu benchmarków było niezwykle spójne. Jednak od jesieni widać rekordowy rozstrzał. Tak pożądana przez inwestorów hossa na krajowym rynku obligacji silnie kontrastuje z szorowaniem po dnie benchmarku papierów z eurolandu.

Rys. 2. Polskie obligacje skarbowe przeżyły hossę, nie oglądając się na papiery ze strefy euro

Źródło: Qnews.pl, GPW Benchmark, Bloomberg. Dane tygodniowe do 12 maja.

Złoty wyszedł przed szereg

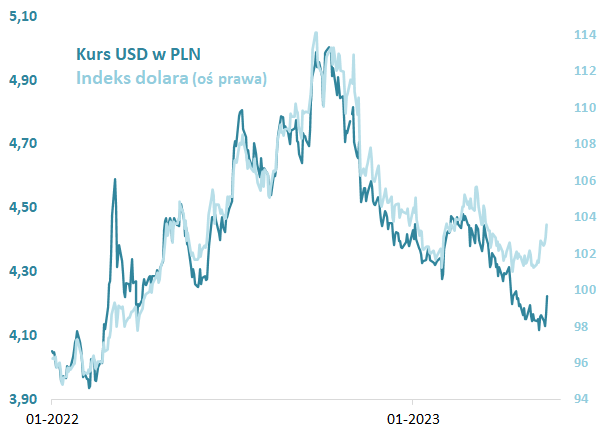

Na to wszystko nakładają się tendencje na rynku walutowym. Sam fakt, że od jesieni umocnieniu krajowych akcji i obligacji towarzyszy osłabienie dolara, nie stanowi zaskoczenia – bo jest to zgodne z tradycyjną ujemną korelacją. Zaskoczeniem jest to, że w ostatnich tygodniach dolar osłabił się dużo bardziej względem złotego, niż wynikałoby to wprost z więzi kursu USD/PLN z notowaniami indeksu dolarowego (obrazującego kurs USD względem koszyka innych głównych walut). Podczas gdy indeks dolarowy ostatnio bronił wsparcia i nawet pokusił się o próbę odbicia, to nasza złotówka nie oglądając się na to, nadal umacniała się względem amerykańskiej waluty – a to już nie jest wcale typowe zachowanie.

Rys. 3. Złoty wyszedł daleko przed szereg, umacniając się bardziej względem dolara niż wynikałoby to z globalnej sytuacji

Źródło: Qnews.pl, Bloomberg. Dane do 18 maja.

Jak to wszystko interpretować? Na dłuższą metę jest to po prostu przypomnienie, że krajowe aktywa – w tym np. będące naszym długoterminowym faworytem akcje małych spółek – mają swoje ugruntowane miejsce w portfelu inwestycyjnym i nie należy z nich zupełnie rezygnować na rzecz globalnych aktywów, które zyskały na popularności w ostatnich latach.

W tle polityka monetarna i nie tylko

Bardziej skomplikowane i wręcz wprowadzające w zakłopotanie są próby zadowalającego wyjaśnienia tak zadziwiającej ostatniej siły krajowego rynku. Bez wątpienia w grę wchodzą np. różnice w cyklu polityki monetarnej. U nas podwyżki stóp procentowych skończyły się najwyraźniej już osiem miesięcy temu, zaś w gołębiej frakcji RPP pojawiają się już głosy za przedwyborczym … cięciem stóp. Tymczasem Fed i ECB na początku maja dokonały kolejnych podwyżek i dopiero teraz spekuluje się na temat ich końca (Fed już być może zakończył podwyżki, zaś przed ECB są jeszcze 1-2 ruchy w górę).

Te różnice bez wątpienia pomogły krajowym obligacjom, podczas gdy te w strefie euro czekają ciągle na koniec cyklu podwyżek stóp i złagodzenie retoryki ECB. Trudniej jednak użyć tego samego argumentu do wyjaśnienia tak dużej siły złotego, bo ostatnie nadrabianie zaległości w podwyżkach przez Fed i ECB względem RPP, w połączeniu z ciągle relatywnie dużo wyższą inflacją w Polsce, powinno działać raczej na niekorzyść złotego.

Krajowym aktywom pomagają za to bez wątpienia żywe ciągle nadzieje na wyczekiwane od dawna środki z KPO, czy też nadzieje na ukraińską kontrofensywę, która mogłaby odmienić losy wojny, której wybuch tak bardzo zaszkodził i akcjom, i obligacjom.

Trudne pytania o gospodarki

Najbardziej kłopotliwe jest natomiast doszukiwanie się makroekonomicznych argumentów za omawianą zadziwiającą siłą krajowych aktywów. Polski rynek akcji zdaje się już dyskontować wyraźne odbicie w rodzimej gospodarce po ostatnim hamowaniu, które sprowadziło roczną zmianę PKB poniżej zera w I kwartale. Pytanie jednak na ile trwałe będzie to potencjalne odbicie w obliczu coraz bardziej rozczarowującej kondycji Chin oraz ciemniejących chmur nad gospodarką amerykańską, gdzie model nowojorskiego Fedu zapowiada recesję gdzieś w okolicach przełomu roku. Nieprzypadkowo zapewne wspomniany wcześniej indeks Russell 2000 zachowuje się tak słabo.

Tak czy inaczej, tak silne zachowanie krajowych aktywów może być w kolejnych miesiącach coraz trudniejsze do utrzymania, jeśli nie pojawi się w końcu wsparcie również ze strony globalnych tendencji na rynkach bazowych.

Reasumując, silne zachowanie krajowych akcji, obligacji i złotego od jesieni jest pozytywnym zaskoczeniem, ale jeszcze większym zaskoczeniem – i zarazem zagadką – jest nietypowe oderwanie się ich notowań od aktywów na rynkach bazowych.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.