Tomasz Hońdo, CFA

Zakusy polityków na pieniądze banków i niejasne perspektywy wzrostu gospodarczego – z jednej strony. A z drugiej – rozsądniejsze wyceny akcji i zgodny „zjazd” rozmaitych wskaźników nastrojów. To bilans czterech miesięcy, które upłynęły od majowego szczytu hossy na GPW.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Czy ktoś pamięta jeszcze, że zaledwie cztery miesiące temu WIG poprawiał rekordy hossy i zbliżał się do pułapu 60 tys. pkt., niewidzianego od ośmiu lat, a na rynku panowały wyśmienite nastroje? No cóż, sytuacja na rynku akcji potrafi być bardzo zmienna – ostatnio dużo bardziej popularne stały się rozważania nie na temat hossy, lecz … bessy.

Postarajmy się zastanowić, co się zmieniło od majowego szczytu hossy – zarówno in minus, jak i in plus.

Zmiany negatywne

Podatek bankowy i sprawa kredytów CHF

Przypomnijmy, że pierwsza część korekty na warszawskim parkiecie zdominowana została przez pomysły polityków. Wraz z zaskakującym wynikiem majowych wyborów prezydenckich inwestorzy przystąpili do wyceniania perspektywy zmiany władzy na jesieni. Groźba obciążenia banków podatkiem od aktywów i kosztami przewalutowania kredytów frankowych na wzór węgierski – to jedna z najważniejszych negatywnych zmian, jeśli chodzi o fundamenty spółek giełdowych. Pocieszać się można jednak tym, że po pierwsze inwestorzy już zdążyli oswoić się z taką perspektywą – im bliżej październikowych wyborów, tym mniej czasu na to, by politycy zaskoczyli kolejnymi negatywnymi pomysłami. Po drugie – „radosna twórczość” jak zwykle podlegać będzie rewizji, kiedy wyborcze emocje opadną i trzeba będzie się zastanowić nad konsekwencjami tych pomysłów.

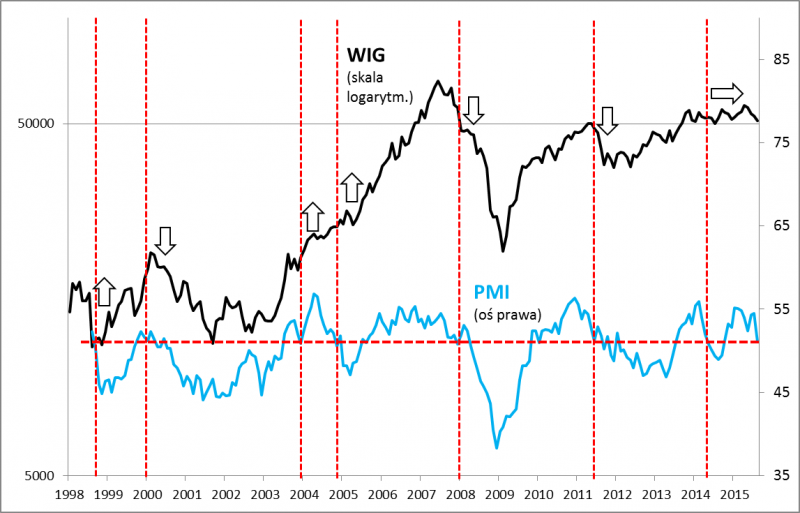

Nagły spadek PMI w Polsce

Wraz ze zdominowaniem serwisów informacyjnych przez temat chińskiego spowolnienia zaczęto obawiać się „rozlania” tego zjawiska na inne kraje. Warto tu rozróżnić jednak dwie kwestie. To, że chińska gospodarka hamuje po okresie wyjątkowo szybkiej ekspansji, nie jest samo w sobie niczym nowym – w maju ten fakt był równie dobrze znany, jak obecnie. Zresztą jeden z głównych globalnych efektów tego zjawiska, czyli bessa na rynku surowców (Chiny to kluczowy importer surowców) trwa już przecież od kilku lat (przykładowo notowania miedzi szczyt ustanowiły jeszcze w 2011 roku). Jeśli chodzi o polski rynek akcji, to zjawisko to negatywnie przekłada się na wyniki rozmaitych spółek surowcowych, ale ten wpływ jest równoważony przez korzyści dla firm kupujących surowce oraz konsumentów (tańsze paliwa).

Problem polega raczej na tym, że nagłej intensyfikacji tematu chińskiego towarzyszył relatywnie słaby odczyt wskaźnika PMI pokazującego aktywność w polskim przemyśle. Sierpniowy spadek PMI o 3,4 pkt., to jeden z największych miesięcznych spadków w całej jego historii (!). Samo w sobie nie jest to jeszcze większym powodem do zmartwienia dla inwestorów giełdowych. Wręcz przeciwnie, ponad 3-punktowe zniżki PMI w przeszłości były raczej dobrymi okazjami do kupowania, niż sprzedawania akcji (XI 2008, I 2005, X 1998).

Sęk w tym, że historycznie te silne spadki odbywały się już na wyraźnie niższych poziomach niż obecnie i raczej stanowiły punkt kulminacyjny trendu zniżkowego. Na wykresie pokazujemy, że spadek PMI do obecnego poziomu w przeszłości nie stanowił jeszcze wiarygodnego sygnału – ani do kupowania, ani do sprzedawania akcji. W trzech przypadkach później nadchodziła bessa/krach, w kolejnych trzech – hossa, a w jednym – trend boczny. Ta niejasna sytuacja oznaczać może jeden z głównych czynników niepewności w kolejnych miesiącach.

Rys. 1. Co działo się po spadku PMI do poziomu takiego jak w sierpniu

Zmiany pozytywne

Niższe (bardziej atrakcyjne) wyceny akcji

Według wszelkich miar wartości akcje na GPW wycenione są obecnie atrakcyjniej (czytaj: oferują większy długoterminowy potencjał) niż na szczycie hossy w maju. Jeśli jako główną miarę przyjmiemy wskaźnik ceny do zysków spółek prognozowanych przez ogół analityków na najbliższe 12 miesięcy (P/E), to dojdziemy do ważnych wniosków. O ile na koniec kwietnia wskaźnik sięgał poziomu 14,5x i był najwyżej od ponad pięciu lat (!), to na koniec sierpnia (12,1x) zawędrował najniżej od dwóch lat i mniej więcej zrównał się z 10-letnią średnią, która często przyjmowana jest za historyczną normę dla wycen. Innymi słowy akcje były relatywnie drogie, ale stały się rozsądnie wycenione – to jedna z najważniejszych (i chyba niedocenianych) pozytywnych zmian z ostatnich czterech miesięcy.

Rys. 2. Wyceny akcji powróciły do historycznej normy

Podobne zjawisko – powrót wskaźników P/E z poziomów relatywnie wysokich w pobliże historycznych średnich – odnotowaliśmy w trakcie ostatniej wyprzedaży także w przypadku głównych rynków zagranicznych (USA, Niemcy).

Znaczne pogorszenie nastrojów ("sentymentu") według części wskaźników

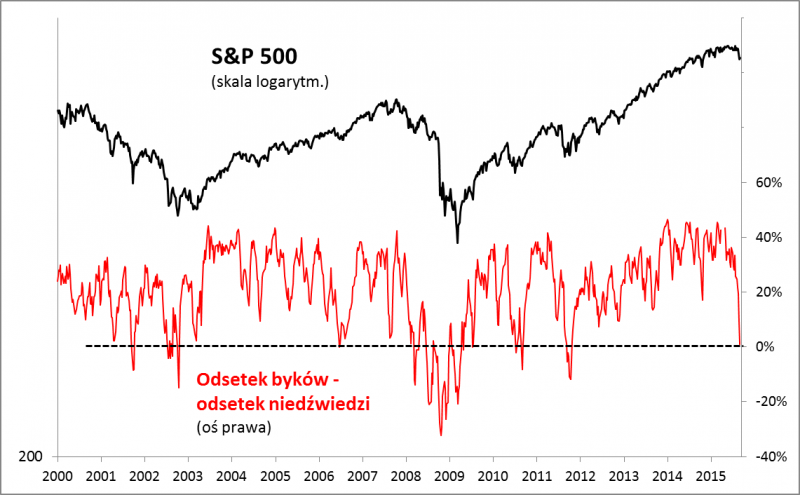

„Bój się, gdy inni są żądni zysków i bądź żądny zysków, gdy inni się boją” – to słynne powiedzenie Warrena Buffetta dobrze obrazuje, dlaczego znaczne pogorszenie nastrojów rynkowych w ostatnich miesiącach można postrzegać pozytywnie (a nie negatywnie). Lista wskaźników, według których humory inwestorów znacznie się pogorszyły, jest długa – oto tylko wybrane z nich: począwszy od odsetka niedźwiedzi w sondażu rodzimego Stowarzyszenia Inwestorów Indywidualnych (ponad 40 proc. w dołku wyprzedaży, wobec niespełna 19 proc. w końcu kwietnia), poprzez zobrazowane na wykresie badanie wśród amerykańskich autorów newsletterów inwestycyjnych, a skończywszy na zwanym „indeksem strachu” indeksie VIX (przelotnie ponad 40 pkt. – to prawie połowa rekordowej wartości z okresu największej paniki po upadku Lehman Brothers na jesieni 2008 r.; na rynkach wschodzących – ponad 50 pkt.).

Rys. 3. Badanie Investors Intelligence – od silnego optymizmu do wyraźnego schłodzenia nastrojów

Jak widać, o ile jeszcze kilka miesięcy temu na Wall Street (i nie tylko) panowała niezmącona wiara w hossę, to teraz z tej wiary niewiele już zostało. Oczywiście „oczyszczenie” z nadmiaru niebezpiecznego optymizmu, nie jest jeszcze równoznaczne z pojawieniem się nadmiaru pesymizmu, który skrajne rozmiary osiągnął na jesieni 2008 r. (był to jednak przypadek pod każdym względem wyjątkowy).

Reasumując, trzeba przyznać, że od momentu zanotowania ostatniego szczytu hossy na GPW pod niektórymi względami sytuacja zmieniła się na niekorzyść (pomysły polityków, niejasność co do perspektyw gospodarczych). Malowanie obrazu jedynie w czarnych barwach byłoby jednak nieobiektywne: odnotowaliśmy przecież także powrót wycen akcji do rozsądnych poziomów oraz solidarny spadek rozmaitych wskaźników nastrojów, które wcześniej przebywały w strefie niebezpiecznie wysokich odczytów.