Bądź na bieżąco! Zapisz się na NEWSLETTER

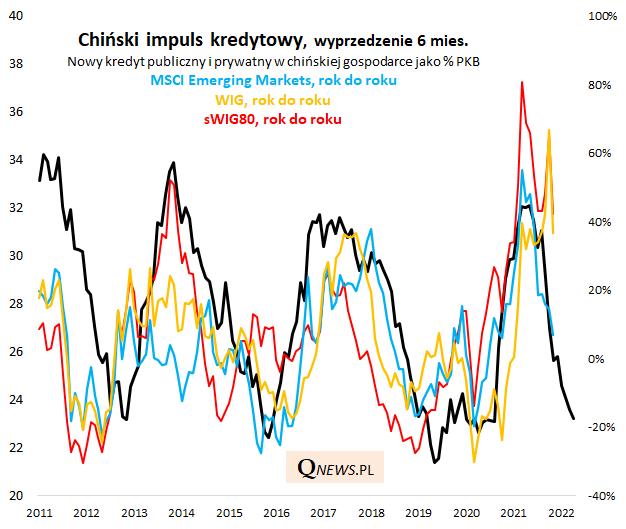

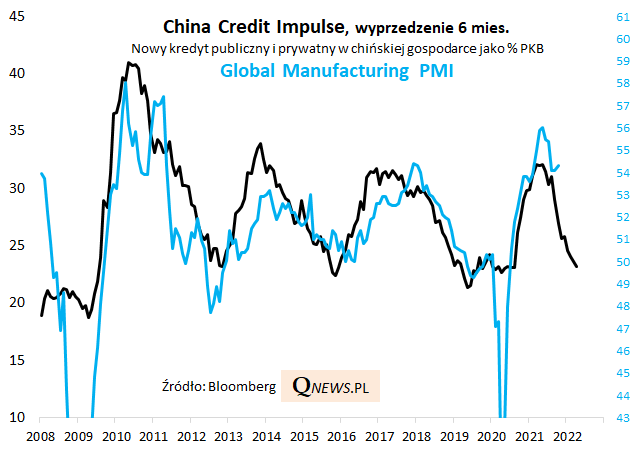

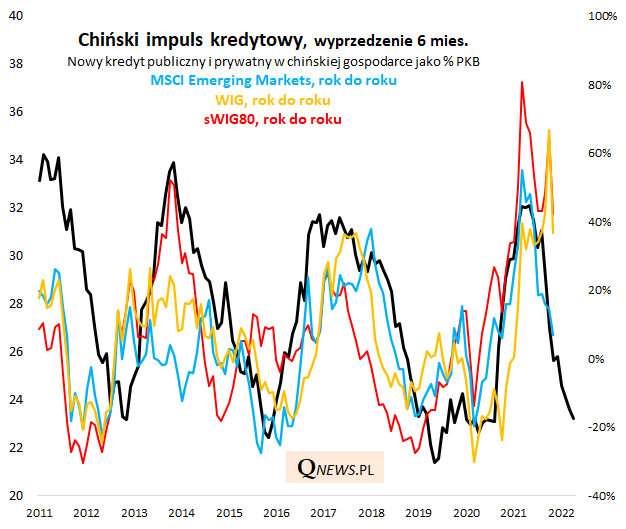

Od miesięcy ekonomiści zastanawiają się czy widoczne hamowanie chińskiej gospodarki przełoży się na globalną koniunkturę gospodarczą. Jeśli wierzyć opisywanemu przez nas wielokrotnie tzw. chińskiemu impulsowi kredytowemu, tak właśnie powinno się stać. Wg najnowszego szacunku Bloomberga impuls w październiku znów zmalał (do 23,2% PKB).

Jeśli uwzględnić zauważalny historycznie efekt wyprzedzenia, globalny wskaźnik PMI Manufacturing (odzwierciedlający koniunkturę w światowym przemyśle) "powinien" w myśl omawianej zależności co najmniej do kwietnia 2022 roku wędrować w dół. To nie musi oznaczać recesji (bo o niej można mówić dopiero, gdy PMI jest poniżej granicy 50 pkt.), ale perspektywa postępującego spowolnienia wydaje się w tym kontekście jak najbardziej realnym scenariuszem.

Jeśli teza o spowolnieniu jest trafna, to powinna przekładać się na obniżanie się rocznej dynamiki indeksów giełdowych. Jak na razie najpilniej w ślad za impulsem podąża dynamika benchmarku rynków wschodzących, co nie dziwi o tyle, że to właśnie Chiny są największym emerging markets. Jeśli wierzyć poniższemu wykresowi, na wiosnę 2022 12-miesięczna zmiana indeksu MSCI EM powinna teoretycznie być już na sporym minusie.

Z kolei nasze rodzime indeksy w ostatnich miesiącach dość skutecznie próbowały opierać się tej tendencji (co można tłumaczyć silną postawą sektora bankowego), aczkolwiek w tym miesiącu 12-miesięczna dynamika zarówno WIG-u jak i np. sWIG80 (ten drugi indeks, gromadzący małe spółki, historycznie był nieco lepiej skorelowany z chińskim impulsem) również zaczęła szybko zakręcać w dół.

Widocznym na wykresie zależnościom co prawda daleko do ideału, ale w każdym przypadku bez wyjątku na przestrzeni ostatniej dekady 12-miesięczna zmiana indeksów pod wpływem chińskiego impulsu ocierała się w którymś momencie o poziomy rzędu -20%.

Reasumując, słabnący konsekwentnie chiński impuls kredytowy maluje przed nami wizję postępującego spowolnienia w gospodarkach, trwającego przynajmniej do wiosny 2022. Oczywiście chiński impuls to nie jest jedyny czynnik decydujący o koniunkturze (oby tym razem wygrały inne względy), choć na jego korzyść przemawia fakt, że historycznie (szczególnie po globalnym kryzysie finansowym 2008/09) wskazówki z jego strony były często trafne.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.