Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

BEER – tak ekonomiści określają kurs waluty względem szerokiego koszyka walut partnerów handlowych. Jak to wygląda w przypadku polskiego złotego? Przyglądamy się długoterminowemu wykresowi.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Tym razem zajmiemy się polską walutą. Czy nasza złotówka jest droga (przewartościowana), a może tania (niedowartościowana)? I jakie są tego konsekwencje, np. dla inwestorów?

Tematowi temu przyglądaliśmy się po raz pierwszy w listopadzie ubiegłego roku i wtedy na podstawie analizy tzw. parytetu siły nabywczej (PPP) doszliśmy do wniosku, że PLN wydaje się niedowartościowany względem euro, jak i dolara. Z tym zastrzeżeniem, że parytet PPP to koncepcja dość teoretyczna, której przełożenie na praktykę napotyka poważne bariery.

Z dzisiejszej perspektywy widać co ciekawe, że mimo zastrzeżeń tamta nasza analiza miała niezły „timing”, bowiem od grudniowego dołka złoty wyraźnie się umocnił do tej pory względem obu światowych walut.

Tym razem – pół roku później – spróbujemy spojrzeć na naszą walutę w jeszcze inny sposób, przez pryzmat tzw. szerokiego kursu efektywnego (BEER – Broad Effective Exchange Rate). Jest to kurs nie tyle względem pojedynczej waluty (euro lub dolara), lecz względem całego szerokiego koszyka walut, w którym wagi ustalane są na podstawie struktury polskiego handlu zagranicznego. Kursy takie oblicza Bank Rozliczeń Międzynarodowych (BIS) – na jego danych będziemy bazować w dalszej części tekstu.

Kurs efektywny może być zarówno nominalny, jak i realny. Zacznijmy od tej pierwszej, bazowej wersji. Rzut oka na długoterminowy wykres szybko pozwala zdać sobie sprawę, że ostatnia fala umocnienia złotego trwająca od grudnia ub.r. wystartowała z bardzo niskich pułapów. Właśnie w grudniu nominalny efektywny kurs PLN (w dalszej części: BEER PLN) był na poziomach najniższych od 2011 roku i niewiele wyższych, niż w lutym 2009 (koniec bessy na rynkach). Na przestrzeni ostatnich dwudziestu lat złoty był notowany wyraźnie niżej zaledwie raz – w okresie tuż przed wejściem Polski do Unii Europejskiej na przełomie 2003/2004.

Na tej podstawie wydaje się, że nasza waluta mimo ostatniego odbicia ciągle jest dość tania względem koszyka. Przestrzeń do aprecjacji wydaje się spora i to nie tylko względem punktu największej w historii siły złotego z połowy 2008 r.

No dobrze, ale można narzekać, że koncepcja BEER nie mówi wszystkiego, choćby ze względu na inflację. To właśnie od tempa inflacji zależy opisywany we wspomnianej analizie parytet PPP. Odpowiedzią na ten zarzut jest podniesienie BEER na wyższy poziom zaawansowania. BIS publikuje także realny kurs efektywny (czyli RBEER), który uwzględnia już fakt, że na przestrzeni czasu ceny w poszczególnych krajach rosnąć mogą w różnym tempie (w tych z wyższą inflacją fundamentalna wartość waluty jest podkopywana).

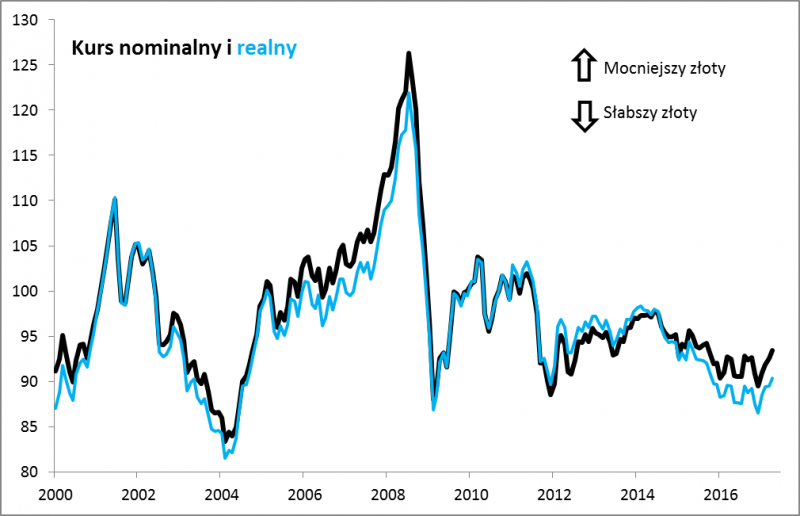

Rys. 1. Efektywny kurs złotego względem koszyka walut

Źródło: Qnews.pl na podst. BIS oraz Federal Reserve.

Spojrzenie na wykres RBEER nie zmienia jednak wcale wniosków. Także w tym ujęciu polski złoty wystartował z bardzo niskich pułapów, co ciekawe nawet jeszcze relatywnie niższych niż w ujęciu nominalnym. W tym przypadku ostatni, grudniowy dołek był na poziomie najniższym od dwunastu lat!

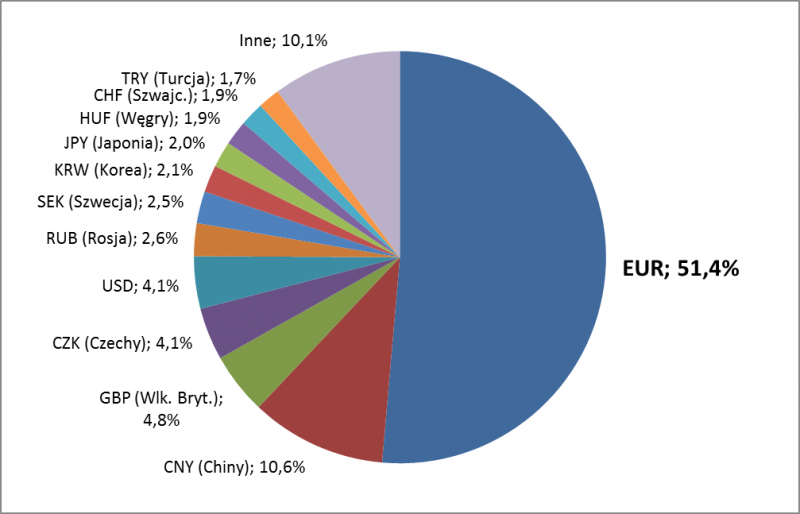

Rys. 2. Wagi w koszyku BEER PLN

Źródło: Qnews.pl na podst. BIS.

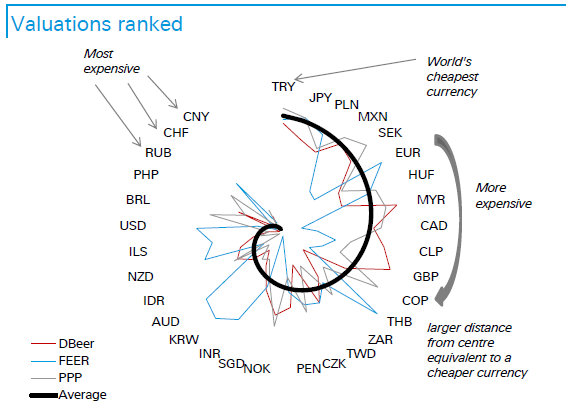

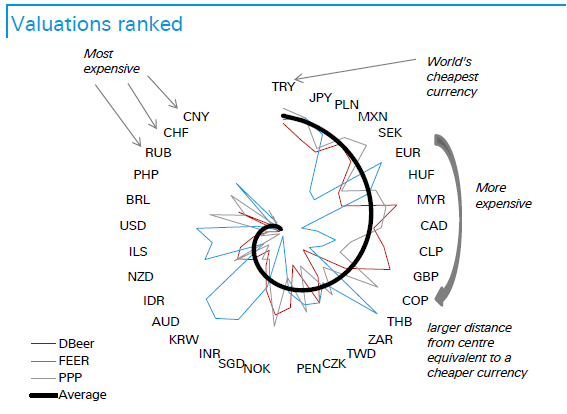

Takie długoterminowe spojrzenie na wykresy kursów efektywnych znajduje potwierdzenie w dużo bardziej wyrafinowanych modelach. Z opublikowanego na początku maja raportu Deutsche Banku wynika, że w oparciu o różne modele makro PLN jest jedną z najtańszych walut spośród ponad trzydziestu obserwowanych przez DB.

Rys. 3. Złoty wśród najtańszych walut?

Źródło: Deutsche Bank Research

Oczywiście ciężko byłoby założyć, że prawdopodobne niedowartościowanie złotego mogłoby zniknąć z dnia na dzień. Wydaje się, że konieczne do dalszego umocnienia (czyli wzrostu BEER) byłoby spełnienie warunków, takich jak stabilność polityczna, stabilność finansów publicznych, stabilność koniunktury gospodarczej na świecie, itp. Perspektywę umocnienia należy rozważać zapewne raczej w kategoriach długoterminowych.

Co niski kurs złotego oznacza zarówno dla gospodarki, jak i polskich inwestorów? Dla gospodarki – jest to bez wątpienia wsparcie dla naszego eksportu. Nawet dalszy wzrost (R)BEER nie byłby na razie „zabójczy” dla eksporterów, skoro umocnienie wystartowało z tak niskich pułapów. Potwierdzają to dane NBP na temat tzw. progu opłacalności eksportu.

A co z inwestorami? Ciągle niski kurs oraz perspektywa jego wzrostu w dłuższym okresie są argumentem przeciwko zbytniemu „przeładowywaniu” portfela aktywami zagranicznymi, denominowanymi w walutach obcych (takimi jak amerykańskie lub zachodnioeuropejskie akcje/obligacje).