Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Na początku września, świeżo po tąpnięciu na światowych giełdach, wysunęliśmy dość kontrowersyjną tezę. Mówiła ona, że w odróżnieniu np. od roku 2011 czy 2007, zachowanie polskiego rynku akcji (szczególnie małych i średnich spółek) nie świadczy o nadchodzącym spowolnieniu gospodarczym. Teza była o tyle kontrowersyjna, że kłóciła się z narastającymi histerycznymi obawami związanymi z Chinami.

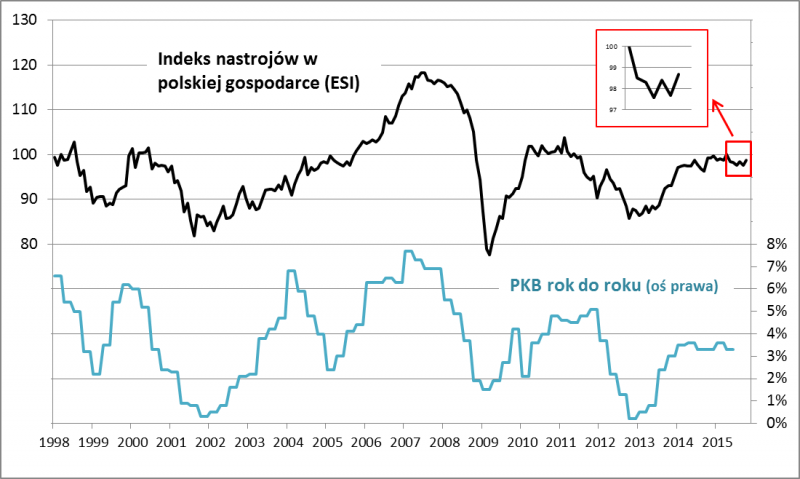

Najnowsze dane Eurostatu na temat tzw. wskaźnika nastrojów w gospodarce (Economic Sentiment Index, ESI) potwierdzają naszą diagnozę. Odzwierciedlający koniunkturę w różnych sektorach wskaźnik w przypadku Polski zaczął wyraźnie zakręcać w górę. W październiku znalazł się najwyżej od pół roku, co można odczytywać jako sygnał, że udało się uniknąć czarnego scenariusza. Sygnał ważny, bo ESI historycznie z wyprzedzeniem wskazywał kierunek dla dynamiki PKB.

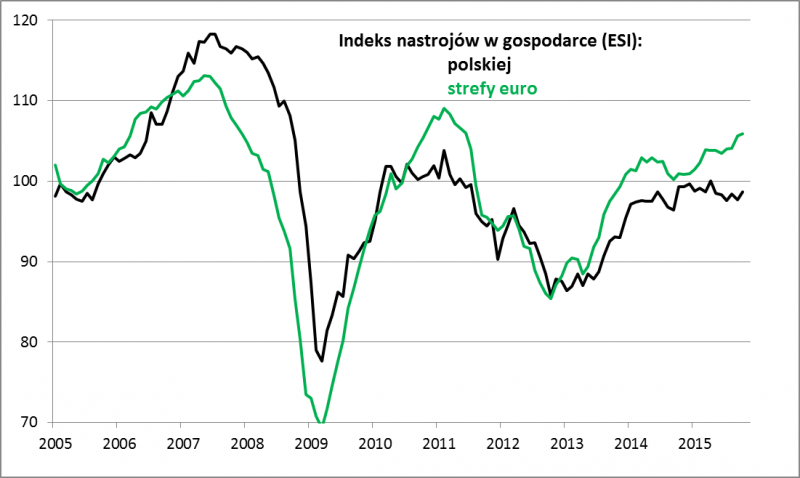

Lepszy odczyt dla Polski to w dużym stopniu efekt utrzymującej się poprawy w strefie euro, gdzie wskaźnik ESI zawędrował do poziomu najwyższego od czterech lat (!).

Przy okazji potwierdza to nasze przypuszczenia, że ostatnie zapowiedzi Europejskiego Banku Centralnego w sprawie możliwego zwiększenia stymulacji monetarnej (skupu obligacji skarbowych w ramach QE) są związane z innymi czynnikami niż wzrost gospodarczy (dążenie do utrzymania niskiego kursu euro, utrzymanie pod kontrolą kosztów finansowania zadłużonych krajów Eurolandu).