Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Akcje na rynkach rozwiniętych ciągle w hossie mimo wysokich wycen, zaś rynki wschodzące podnoszą się z wieloletnich minimów – z dokładnie taką samą sytuacją mieliśmy do czynienia tylko raz w historii. W latach 1998-1999. Wnioski są raczej optymistyczne.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przed niespełna rokiem zaproponowaliśmy następującą koncepcję: nietypową sytuację na światowych rynkach porównaliśmy do tej z 1998 roku, kiedy to indeks rynków wschodzących po kilku szokach (kryzys azjatycki, potem bankructwo Rosji Jelcyna na skutek niskich cen ropy) zanurkował do wieloletnich minimów, podczas gdy dla rynków rozwiniętych (z USA na czele) przecena oznaczała zaledwie spadek ze szczytów hossy. Przed rokiem też tak to wyglądało – emerging markets zjechały do poziomów najniższych od 2009 roku, podczas gdy amerykański S&P 500 niewiele wcześniej ustanowił nowe rekordy. Taka sytuacja nie zdarza się często – to wyjątkowy analityczny rarytas.

Morał, jaki płynął z tego (kontrowersyjnego) zestawienia był następujący: Wall Street miała szanse na kontynuację hossy, ale największy potencjał zwyżkowy miał tkwić na pogrążonych rynkach wschodzących.

Czas odświeżyć te rozważania. Czy dość optymistyczna analogia z rokiem 1998 odeszła do lamusa? Sprawdźmy.

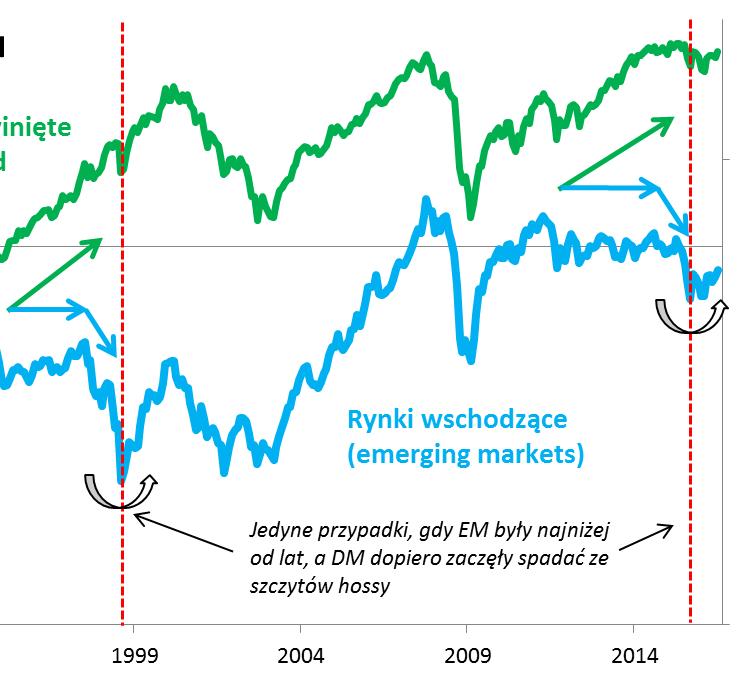

Rys. 1. Indeksy rynków rozwiniętych i wschodzących

Amerykański S&P 500 wbrew wielu negatywnym czynnikom i ku zaskoczeniu wielu wspiął się właśnie na nowe szczyty hossy (choć trwało to dłużej niż w 1998 r.). A rynki wschodzące? Na jesieni 1998 r. zmiana trendu przybrała tam kształt litery „V”, czyli odbyła się w sposób gwałtowny. Początkowo i tym razem wydawało się, że mamy powtórkę tego scenariusza. Jednak po mocnym odbiciu w październiku ub.r. potem indeks emerging markets zrobił psikusa inwestorom i zjechał niemal z powrotem do dołka (taka to przewrotna jest już natura rynków). Teraz jednak widać, że te wahania nie poszły całkiem na marne. Być może jednak zmiana trendu miała miejsce, tyle że zajęła więcej czasu?

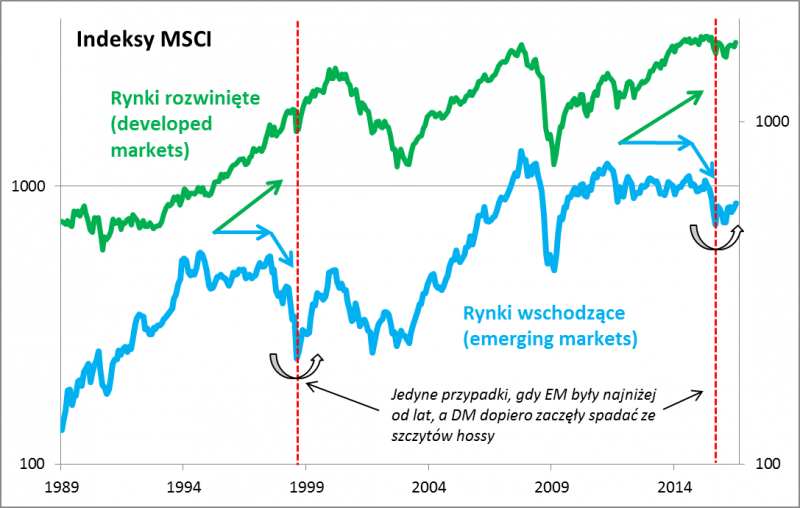

Rys. 2. Analogia z latami 90.

Widać zatem, że zauważona przez nas przed niemal 12 miesiącami analogia z rokiem 1998 w pewnym przybliżeniu utrzymuje się. Według niej akcje w USA powinny wspinać się stopniowo coraz wyżej, zaś emerging markets powinny przeżyć prawdziwą hossę, skutkującą wejściem na kilkuletnie maksima (jakaż to byłaby niespodzianka!). Udział w tych zwyżkach powinien też mieć nasz WIG20, tradycyjnie mocno skorelowany z rynkami wschodzącymi (choć ostatnio ta relacja zdecydowanie osłabła – WIG20 jest daleko). Oczywiście "prognozy" te dotyczą średniego terminu, a niekoniecznie krótkiego (korekta ostatnich zwyżek nie byłaby niczym zaskakującym).

Podobieństwa widać również, jeśli spojrzymy na długofalowy cykl w relacjach między rynkami wschodzącymi, a rozwiniętymi (takimi jak USA). Krach w 1998 r. był ostatnim epizodem w ramach wielkiego cyklu słabości emerging markets trwającego cztery lata. Podobny cykl słabości „przerabialiśmy” także ostatnio, w latach 2011-2015. Jak pokazuje wykres od września ub.r. nie doszło już do pogłębienia dołka „supercyklu”, a nawet pojawiła się szansa, że stopniowo ulega on odwróceniu.

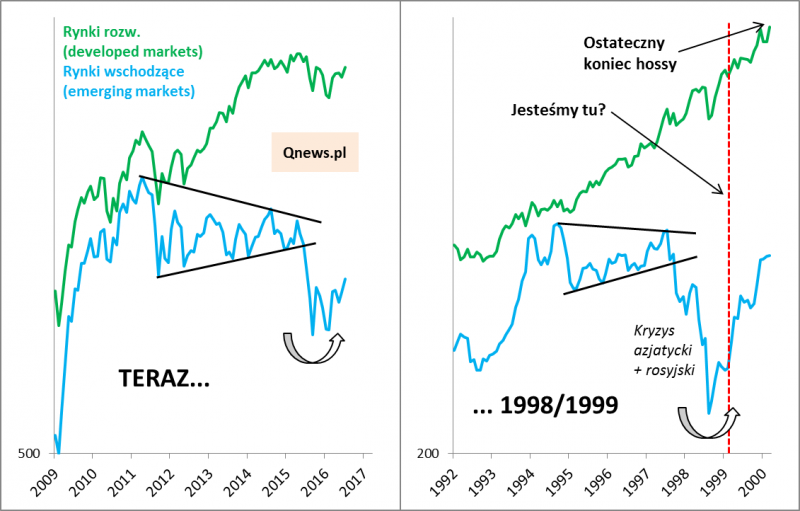

Rys. 3. Wskaźnik siły relatywnej emerging markets

Widać też stopniową zmianę postrzegania rynków wschodzących przez zarządzających i inwestorów. Lipcowy globalny sondaż Bank of America/Merrill Lynch pokazał, że jeszcze niedawno powszechnie znienawidzone akcje z emerging markets zaczynają zyskiwać na popularności. Oczywiście istnieją czynniki ryzyka dla pozytywnego scenariusza, co pokazały ostatnie wydarzenia w Turcji, gdzie model władzy dryfuje w kierunku czegoś przypominającego dyktaturę – geopolityka to jeden z głównych czynników.

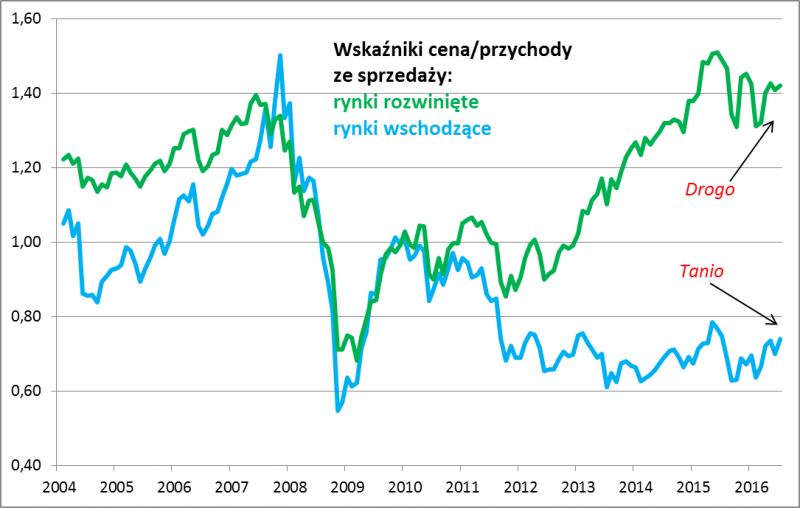

A co z USA? Przecież akcje na Wall Street według praktycznie wszystkich dostępnych miar są drogie. Owszem, ale jednocześnie rynki wschodzące są tanie. To nie jest sytuacja taka jak np. w 2007 roku, kiedy obie grupy giełd startowały z wysokich poziomów wycen.

Rys. 4. Wyceny akcji w obu grupach rynków

Reasumując, przed prawie dwunastoma miesiącami przywołaliśmy analogię z rokiem 1998, by pokazać, że nietypowa sytuacja na rynkach (wieloletnie minima indeksu emerging markets versus bliskość rekordów na Wall Street) może oznaczać scenariusz zgoła odmienny niż powszechna bessa, jakiej się wówczas obawiano. Jak na razie ta analogia się potwierdza, a według niej przede wszystkim rynki wschodzące mają szansę na przeżycie porządnej hossy, zanim po serii podwyżek stóp procentowych wywołanej przez drożejące surowce wszystkie rynki solidarnie pogrążą się solidarnie w bessie. Nie będzie oczywiście łatwo, a realizacja takiego optymistycznego scenariusza byłaby w obliczu obecnych nastrojów rynkowych dużą niespodzianką.