Tomasz Hońdo, CFA

Ostatnia korekta spadkowa zaburzyła przebieg cyklu, ale go nie „wykoleiła” – wynika z naszej analizy.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Jeśli nie liczyć reakcji na uchwaloną przez Sejm w przedwyborczym pośpiechu ustawę o przewalutowaniu kredytów frankowych, to w ostatnich tygodniach koniunktura na warszawskim parkiecie zaczęła się radykalnie poprawiać. Oznaki przełomu trudniej dostrzec w przypadku WIG20, którego losy są ściśle uzależnione zarówno od „radosnej twórczości” rodzimych polityków (miejmy nadzieję, że najbardziej kosztowne pomysły zostały już ogłoszone), jak i zmiennej kondycji rynków wschodzących. Za to indeksy małych i średnich spółek wystrzeliły w górę. Na nowo zaczęło się też pojawiać sporo nowych 52-tygodniowych maksimów notowań.

Pojawia się zasadnicze pytanie: czy ta poprawa to jedynie odreagowanie wcześniejszej, majowo-czerwcowej słabości, czy raczej powrót do cyklu wzrostowego?

W celu odpowiedzi na to pytanie sięgnijmy do zestawu sprawdzonych wskaźników pokazujących, w którym miejscu cyklu jesteśmy.

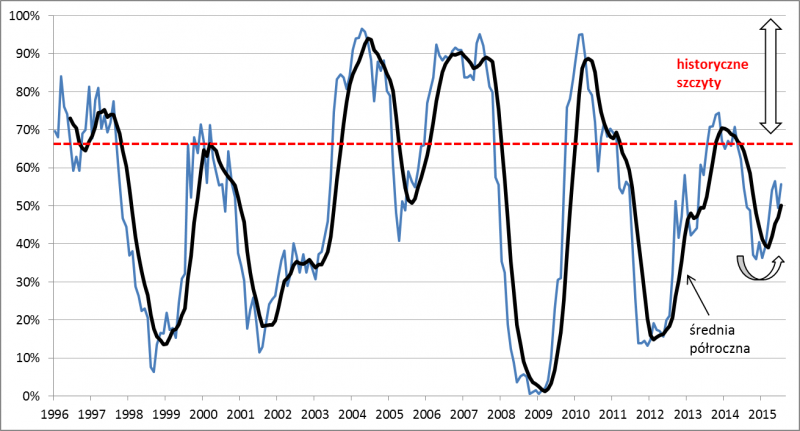

Zacznijmy od naszego autorskiego narzędzia – odsetka spółek notowanych wyżej niż rok wcześniej. Lipiec wskaźnik ten zakończył na poziomie 56 proc., zaś pozwalająca wygładzić jego chwilowe wahania średnia półroczna zawędrowała do 50 proc. – to pułap najwyższy od dziewięciu miesięcy.

Rys. 1. Odsetek spółek z WIG notowanych wyżej niż rok wcześniej (dane miesięczne)

Źródło: Qnews.pl na podst. Money.pl

Rzut oka na wykres pozwala łatwo zidentyfikować obecną lokalizację w ramach długoterminowego cyklu. Od wiosennego przełomu jesteśmy we wzrostowej fazie tego cyklu, a wspomniana korekta spadkowa nie zmieniła tego faktu. Jak długo ta faza może jeszcze potrwać? Tu z pomocą przychodzi analiza historycznych szczytów. Okazuje się, że cykle wzrostowe końca dobiegały najwcześniej po osiągnięciu pułapu 66 proc. (jeśli chodzi o wersję wygładzoną za pomocą półrocznej średniej). Potencjalnie jest więc jeszcze przestrzeń do wzrostu z obecnych 50 proc. (połowa spółek na plusie rok do roku). A przecież niektóre cykle kończyły się jeszcze wyżej, kiedy wskaźnik był blisko górnej granicy (czyli zarabiało się praktycznie na wszystkim), choć trudno zakładać, by w obecnych burzliwych czasach powtórzyła się taka euforyczna sytuacja.

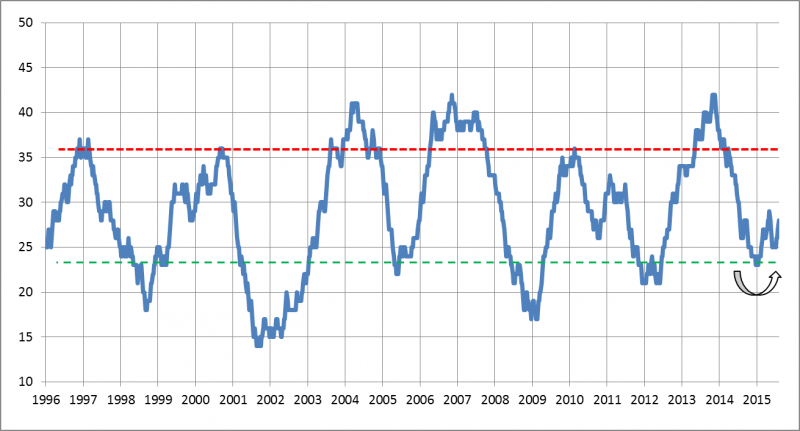

Do tego dołóżmy kolejny nasz autorski wskaźnik, który na powtarzający się cykl pozwala spojrzeć w nieco inny sposób. Mowa o wskaźniku pokazującym, ile tygodni w ciągu roku indeks małych spółek (który zachowuje się w sposób dużo bardziej cykliczny niż np. WIG20 czy WIG) zakończył na plusie. Nie jest tu ważna skala wzrostu, a jedynie to, czy w danym tygodniu był jakikolwiek wzrost.

Rys. 2. Ile tygodni w ciągu roku sWIG80 kończył na plusie

Analiza wykresu pozwala dostrzec dwie kwestie. Po pierwsze wskaźnik jest powyżej cyklicznego dołka, jaki odnotowaliśmy pod koniec grudnia ub.r. na poziomie 23 tygodni. Obecna wartość to 28 tygodni. Można więc sądzić, że pomimo ostatniej korekty, wskaźnik na nowo próbuje wzbić się do lotu. Podobny test cierpliwości inwestorów miał miejsce także poprzednio, w pierwszych miesiącach 2012 roku, kiedy wskaźnik po początkowym odbiciu zawrócił w kierunku dołka i dopiero potem rozpoczął właściwą zwyżkę.

Jednocześnie także i tutaj można mówić, że cykl nie jest jeszcze w zaawansowanej fazie. Historycznie szczyty były ustanawiane, gdy wskaźnik osiągał pułap 36-42 tygodni. Kiedy potencjalnie można spodziewać się dojścia do tej niebezpiecznej strefy? Wykonajmy proste ćwiczenie matematyczne. Gdyby indeks małych spółek miał teraz rosnąć nieprzerwanie tydzień po tygodniu (co jest oczywiście bardzo mało prawdopodobne – to jedynie teoretyczne założenie na potrzeby symulacji), to nasz wskaźnik do poziomu 36 tygodni dotarłby w I połowie grudnia br. Biorąc poprawkę na to, że po drodze jednak będą pojawiały się dłuższe lub krótsze korekty, to termin realistycznie przesuwa się co najmniej na I kwartał 2016 roku. Tam roboczo wyznaczyć można potencjalny szczyt cyklu w oparciu o nasz wskaźnik.

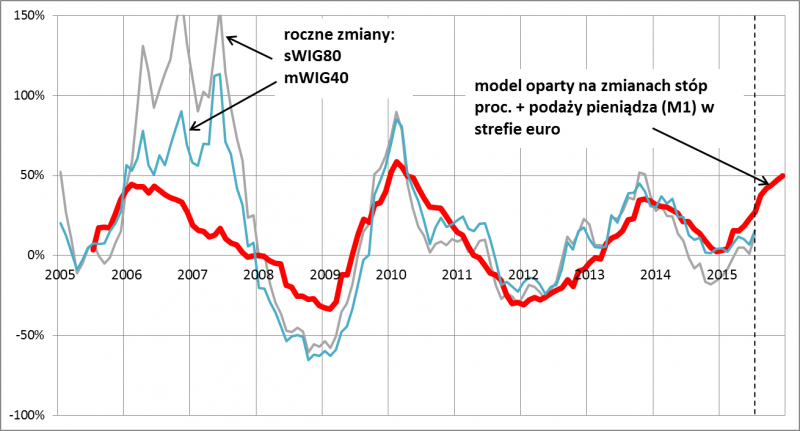

Oczywiście te zjawiska nie rozgrywają się w próżni i są ściśle związane z tym co dzieje się zarówno w realnej gospodarce, jak i z trendami monetarnymi – stopami procentowymi i podażą pieniądza. Temat ten poruszyliśmy dogłębnie miesiąc temu (tak się złożyło, że w okolicach dołka korekty spadkowej, przynajmniej jeśli chodzi o małe i średnie spółki), ale warto przypomnieć i zaktualizować tę kwestię.

Miesiąc temu narzekaliśmy, że roczna dynamika indeksów „MiŚ-ów” jest dużo niższa niż „powinna” być według sprawdzonego historycznie modelu, który zakłada, że zmiany podaży pieniądza w strefie euro oraz zmiany krajowych stóp procentowych pozwalają z wyprzedzeniem prognozować kierunek trendu na GPW. O dziwo, choć lipiec zapamiętamy raczej jako nerwowy miesiąc, to roczna dynamika indeksów w jego trakcie wyraźnie nadrobiła zaległości względem modelu. Indeksy sWIG80 i mWIG40 zakończyły lipiec na poziomach o 13-16 proc. wyższych niż przed rokiem – wszystko zaczęło wracać zatem do normy.

W porównaniu z sytuacją sprzed miesiąca pojawiły się też nowe dane makro. Według najnowszego odczytu podaż pieniądza w strefie euro mierzona agregatem M1 (gotówka w obiegu + depozyty na żądanie) urosła w czerwcu o 11,8 proc., co było tempem najszybszym od 5,5 roku. Po podstawieniu tej wartości do naszego modelu okazuje się, że trendy monetarne powinny sprzyjać akcjom co najmniej do końca tego roku (co najmniej, bo kolejne dane pozwolą zaktualizować tę diagnozę).

Rys. 3. Trendy monetarne powinny sprzyjać co najmniej do końca roku

Źródło: Qnews.pl na podst. EBC i NBP

Wszystko to prowadzi do spójnej konkluzji, że uwarunkowania cykliczne są obecnie sprzyjające dla akcji na warszawskim parkiecie (szczególnie akcji małych i średnich spółek, które tradycyjnie są bardziej wrażliwe na koniunkturę gospodarczą). Termin punktu kulminacyjnego pozytywnej tendencji plasować można na razie roboczo gdzieś w okolicach przełomu roku.

Oczywiście – jak dowiodła ostatnia korekta spadkowa będąca swoistym testem cierpliwości inwestorów – nie należy oczekiwać nieustannej sielanki na GPW. Czynników ryzyka, mogących zaburzać modelowy przebieg cyklu, nie brakuje: począwszy od walczących o obronę technicznego wsparcia rynków wschodzących, poprzez stagnację kursów drogich amerykańskich akcji w obliczu nadchodzących podwyżek stóp procentowych, a skończywszy na temacie Grexitu, rodzimej polityce i napięciach geopolitycznych na wschodzie.

Reasumując, według szeregu wskaźników i modeli cykl wzrostowy na GPW nie powiedział jeszcze ostatniego słowa, choć pojawiające się nieustannie czynniki ryzyka mogą przejściowo zaburzać jego przebieg.