Bądź na bieżąco! Zapisz się na NEWSLETTER

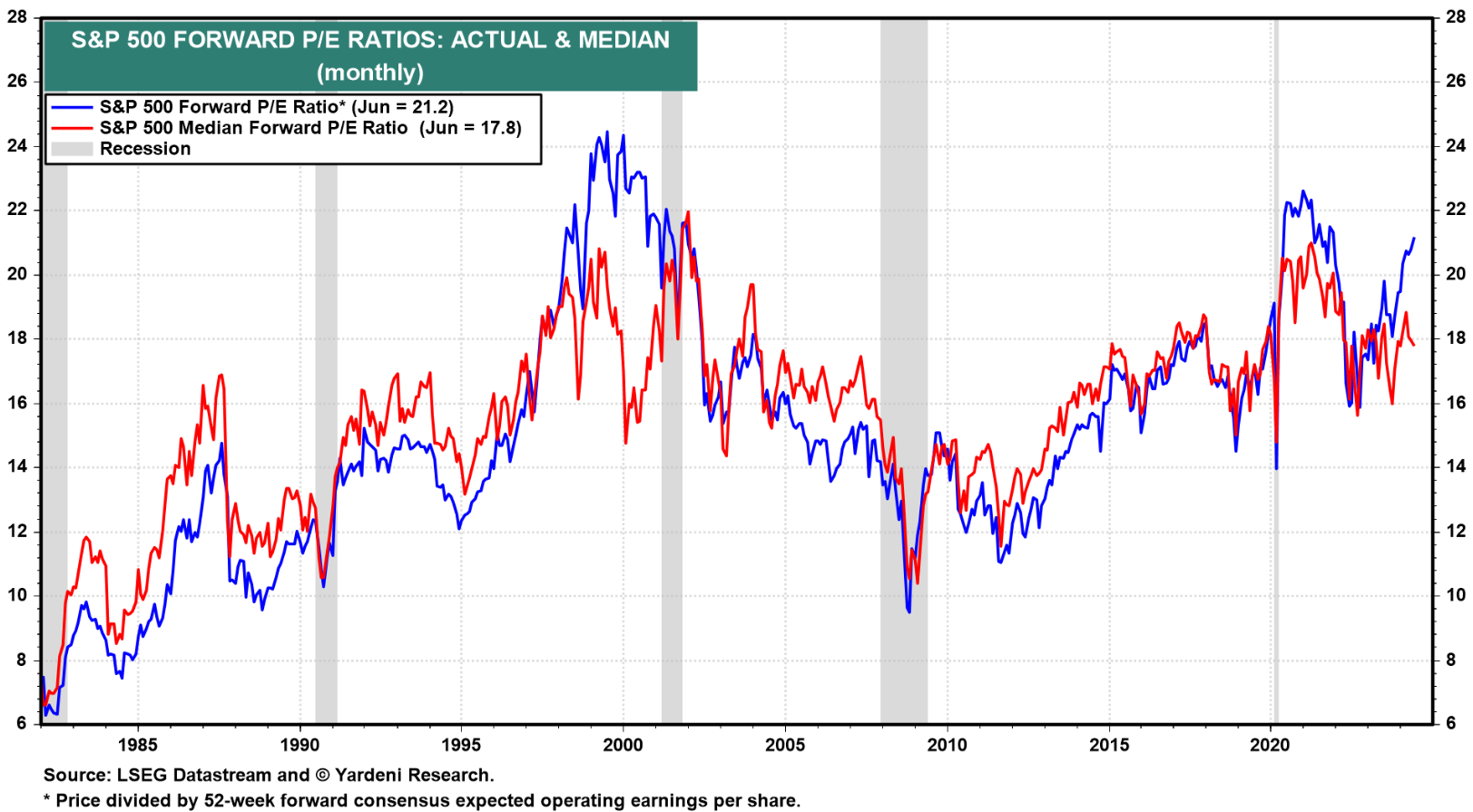

Wskaźniki wyceny amerykańskich akcji z S&P 500 wspięły się na jeszcze wyższe poziomy. Wskaźnik ceny do prognozowanych zysków spółek (forward P/E) na koniec minionego tygodnia doszedł do 21,3, co jest wartością najwyższą od listopada 2021. Z kolei współczynnik ceny do wartości księgowej (P/BV) po raz pierwszy od stycznia ... 2000 roku zawędrował powyżej progu 5,0.

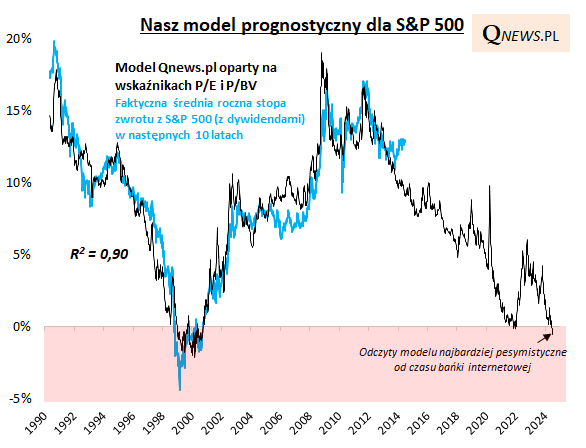

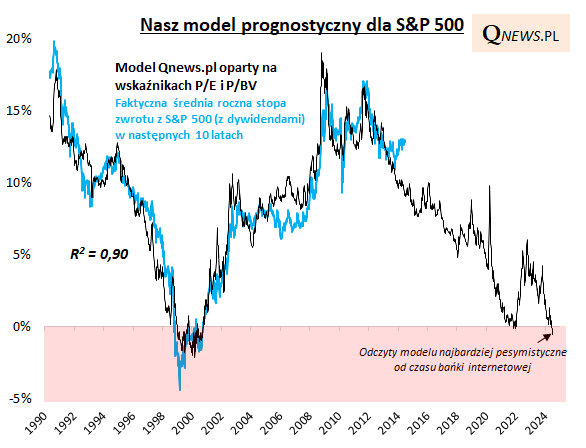

Oba wskaźniki stanowią wkład do naszego, opisywanego już niegdyś, modelu prognostycznego, mającego za zadanie szacować przyszłe, długoterminowe (a konkretnie - 10-letnie) stopy zwrotu z S&P 500. Działa on na prostej, intuicyjnej zasadzie - im wyższe wartości wskaźników wyceny (czyli im droższe akcje), tym niższe szacunki przyszłych zarobków.

Problem polega na tym, że obecnie te szacunki coraz bardziej zjeżdżają poniżej zera, tzn. model twierdzi, że przyszłe, 10-letnie stopy zwrotu będą ujemne. Najnowszy odczyt "wypluty" przez model jest najbardziej pesymistyczny od czasów bańki internetowej z przełomu wieków. Wtedy te ostrzegawcze sygnały by się sprawdziły (gdyby nasz model już wtedy istniał) - kolejne 10 lat okazało się potem tzw. straconą dekadą.

Czy istnieją jakieś zastrzeżenia, które mogłyby złagodzić negatywny wydźwięk tych kalkulacji? Poszukajmy dla odmiany pozytywów.

Po pierwsze, to, że amerykańskie akcje są drogie, nie oznacza, że nie mogą stać się w bliskiej przyszłości jeszcze droższe. Zauważmy, że w kulminacyjnym punkcie bańki internetowej szacunki modelu zjechały jeszcze niżej niż obecnie, bo wskaźniki wyceny stały się jeszcze bardziej wyśrubowane. Na krótką metę wyceny nie mają zasadniczego znaczenia - bardziej liczy się tzw. efekt momentum, psychologia rynkowa i związane z tym napływy kapitału.

Po drugie, istnieje teoretycznie możliwość, że pokazany powyżej model przestanie działać tak precyzyjnie, jak do tej pory, tzn. długoterminowe stopy zwrotu nie będą już tak idealnie zależne od poziomu wskaźników P/E i P/BV. Pewne podejrzenia już się nawet zaczęły pojawiać - jeśli cofniemy się o 10 lat wstecz (do lipca 2014), to okaże się że model prognozował wtedy roczną stopę zwrotu rzędu 9 proc., a tymczasem ta w rzeczywistości wyniosła 12,9 proc., a więc sporo więcej. Może zatem i obecne perspektywy nie są aż tak kiepskie, jak straszy model?

Po trzecie, jeśli model trafnie ostrzega przed straconą dekadą, to szacunek ten dotyczy dwóch punktów w czasie (punktu wyjścia i końcowego). Po drodze zaś może się sporo dziać - będą się pojawiały dużo lepsze okazje do zakupów. I o tym też będziemy pisać.

Po czwarte, być może wyceny amerykańskich spółek nie są aż tak wysokie, jak sugerowałyby zagregowane dane dla S&P 500, który ostatnio cechuje się coraz wyższą koncentracją. "Byczo" nastawiony strateg Ed Yardeni argumentuje, że mediana wskaźnika P/E w przypadku wszystkich spółek ze wspomnianego indeksu wcale nie zawędrowała tak wysoko (na koniec czerwca nie przekraczała 18). Innymi słowy, dane dla głównego benchmarku nie są obecnie reprezentatywne dla całego amerykańskiego rynku akcji.

Reasumując, nasz model obiektywnie sygnalizuje, że indeks S&P 500 jest tak wysoko wyceniany, że implikuje to straconą dekadę na horyzoncie. Najważniejsze zastrzeżenie jest takie, że dane dotyczące tego coraz bardziej skoncentrowanego indeksu niekoniecznie są reprezentatywne dla całego amerykańskiego rynku akcji.

Tomasz Hońdo, CFA, Quercus TFI S.A.