Bądź na bieżąco! Zapisz się na NEWSLETTER

Pisaliśmy niedawno o nieustających napływach kapitału do krajowych funduszy dłużnych. Część tego kapitału trafia pośrednio na rynek obligacji korporacyjnych. Ich największą zaletą, w porównaniu z obligacjami skarbowymi, jest z reguły wyższa rentowność. Zdecydowana większość "korporatów" w polskich warunkach ma oprocentowanie zmienne oparte na stawkach WIBOR, ale w odróżnieniu od analogicznych instrumentów skarbowych (zmiennokuponowych serii WZ), do stawek tych dodawana jest jeszcze określona marża.

Ale, biorąc pod uwagę, że wiele serii papierów korporacyjnych notowanych jest na rynku wtórnym, jest jeszcze jeden element decydujący o stopie zwrotu - kurs rynkowy, który może być niższy, ale też wyższy od ceny nominalnej.

Reasumując, na rentowność omawianych obligacji składają się 3 elementy:

- WIBOR

- marża

- różnica między kursem rynkowym i wartością nominalną (im niższy kurs względem nominału, tym wyższa rentowność)

W tym miejscu pojawia się kolejne ważne pojęcie - premia rentowności względem WIBOR. Parametr ten pokazuje, o ile wyższa od WIBOR-u jest rentowność papierów korporacyjnych, w zależności od marży zawartej w oprocentowaniu oraz poziomu kursu rynkowego.

Jak pod tym względem wygląda obecna sytuacja?

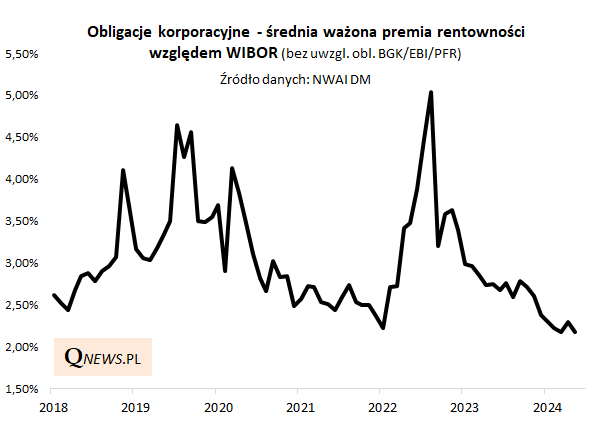

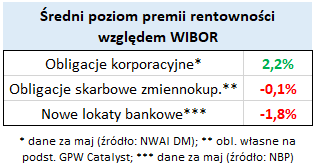

Jak pokazuje wykres, premia uległa mocnemu zawężeniu. Wykres ten obejmuje dane jeszcze do maja, a można przypuszczać, że w czerwcu i lipcu premia względem WIBOR-u skurczyła się jeszcze bardziej. Już w maju znalazła się na poziomie niewidzianym od co najmniej sześciu lat (2,18 pkt. proc. wg danych NWAI DM), niższym niż nawet na początku 2022 roku.

Z jednej strony kurczenie się premii może być traktowane po prostu jako oznaka dobrych nastrojów wśród inwestorów i skutek napływów kapitału. Mimo tego trendu, premia względem WIBOR-u i tak ciągle przekracza 2 pkt. proc., co oznacza przewagę nad obligacjami skarbowymi (nie wspominając już nawet o lokatach bankowych, których średnie oprocentowanie jest sporo niższe od WIBOR-u).

Z drugiej strony omawiana premia może być postrzegana kontrariańsko. Kiedy staje się relatywnie niska względem historii, może to sygnalizować, że inwestorzy żądają zbyt niskiej premii za ryzyka obligacji korporacyjnych, do których należy m.in. ryzyko kredytowe (wypłacalności emitentów) i związane z tym ryzyko rynkowe (wyższa zmienność kursów w porównaniu z papierami skarbowymi).

Jakie konkluzje? Obecna niska premia na rynku obligacji korporacyjnych oznacza, że trudno tu obecnie o wybitne okazje inwestycyjne (a takie zdarzały się np. w trakcie 2022 roku), ale "korporaty" ciągle mają jednak przewagę rentowności nad papierami skarbowymi, a tym bardziej lokatami bankowymi.

Tomasz Hońdo, CFA, Quercus TFI S.A.